AI Commerce News Digest (January 17, 2026)

Shopify President declares the era of 'merit-based shopping' through agentic commerce. Covering Google vs OpenAI business model war, Vietnam's 35% e-commerce growth, and 10 key news stories.

Key Takeaways

- Shopify President declares the era of "merit-based shopping" through agentic commerce

- Google vs OpenAI business model war for agentic commerce heats up

- Vietnam e-commerce market grows 35%, Temu catches up to Amazon in cross-border

Today's Top News

Shopify President: "Agentic Commerce Will Enable Merit-Based Shopping"

AI agent-based shopping could increase e-commerce penetration and ultimately 'level the playing field' for brands, Harley Finkelstein told Retail Brew.

www.retailbrew.comShopify President Harley Finkelstein spoke with Retail Brew at NRF 2026, stating that agentic commerce will bring "merit-based shopping" to the retail industry.

Finkelstein said, "AI agent-based shopping could increase e-commerce penetration and ultimately level the playing field for brands." Shopify participated as a co-development partner in Google's recently announced Universal Commerce Protocol (UCP), which is supported by over 20 companies including Walmart and Target.

With UCP, AI agents can apply discount codes, input loyalty account information, and complete subscription purchases on behalf of consumers. Shopify merchants will be able to sell through Google Search's AI Mode and the Gemini app.

Finkelstein emphasized that "agentic commerce addresses the anxieties and challenges many brands face." Drawing on his 17 years of industry experience, he reflected on how Shopify has enabled new sales channels from social commerce to Roblox sales, positioning AI agents as a natural extension of this trajectory.

Agentic Commerce

Google vs OpenAI: The Agentic Commerce Business Model War

Two Giants. Two Incompatible Visions. One Winner.

fourweekmba.comGoogle and OpenAI are pursuing completely different business model strategies for agentic commerce. According to FourWeekMBA's analysis, this is not just a feature competition but a "business model war."

Google is embedding "Direct Offers" ads into AI, protecting its $264 billion+ advertising empire with a CPC (cost-per-click) model. OpenAI, on the other hand, provides only organic search results without ads, adopting a model that charges a small fee per transaction.

Notable data points include ChatGPT's conversion rate of 11.4%, nearly double the 6% from direct access, and the 700% year-over-year growth in AI traffic during the 2025 holiday season. Currently, three competing protocols exist—UCP (Google-led), ACP, and MCP—and whichever gains merchant support will determine the economics of AI commerce for the next decade.

Checkout.com Focuses Strategy on AI Agentic Commerce

The company announced a free webinar focused on 'agentic commerce,' highlighting how AI-powered shopping agents interact with payment systems.

www.tipranks.comPayment infrastructure giant Checkout.com announced its strategic focus on AI agentic commerce. The company announced a free webinar themed around "agentic commerce," explaining how AI shopping agents interact with payment systems.

The adoption of agentic commerce requires agentic payment infrastructure support, and the entry of payment providers like Checkout.com is an important signal of market maturation.

Forecasting Agentic Commerce Adoption: Lessons from Biometrics and Digital IDs

There has been considerable fanfare surrounding the emergence of agentic commerce, followed by a race to build the supporting infrastructure.

www.paymentsjournal.comAnalysts at Javelin Strategy & Research suggest that biometric authentication and digital ID adoption patterns provide insights for agentic commerce growth forecasts.

Despite years of development, biometric technologies like Amazon's palm payment system remain largely in pilot stages. Digital ID rollout has also been uneven across states. However, in 2026, states offering digital IDs are expected to exceed 50%, addressing the "chicken and egg" problem.

For agentic commerce, 2026 is predicted to be the year of "first encounter" for many. With almost nothing reaching production in 2025, this year will see technical challenges being resolved and problems surfacing—"underwhelming for some, but a natural development phase."

AI Commerce Tools

Alibaba Integrates Shopping Features into Main AI App

The Chinese e-commerce giant plans to link its flagship online shopping and travel services to its AI app in a bid to build a one-stop AI platform for consumers.

www.businessoffashion.comAlibaba announced a major project to integrate Taobao, Alipay, travel service Fliggy, and map app Amap into its AI app "Qwen." Approximately 100 million Qwen users will be able to complete shopping, travel bookings, and payments on a single platform with AI assistance.

This integration has begun public testing in China. Alibaba has announced plans to invest over $53 billion in infrastructure, marking a strategic move amid intensifying competition with domestic rivals like ByteDance's Doubao.

As major global companies like Amazon and Meta explore agentic AI for task execution, Alibaba and Tencent, which already operate "super apps" with hundreds of services, are considered to have an early advantage in this space.

AI Takes Center Stage at NRF 2026

AI is increasing its role in retail from consumer discovery through to keeping operations lean.

www.forbes.comAt NRF 2026's "Big Show" in New York, AI's rapidly expanding role in retail was at the center of discussions.

NRF Board Chair Bob Eddy declared in his opening remarks, "What's happening next is happening now." On the show floor, conversations shifted from early-stage AI tools like chatbots and virtual assistants to more sophisticated systems that automate store operations and e-commerce decision-making.

Retailers are actively showcasing their technological innovations in 2026, with approaches ranging from partnerships with external tech companies running popular AI chatbots to building AI agents in-house.

Global E-Commerce Trends

Vietnam E-Commerce Market Grows 35% to Over $16 Billion in 2025

Vietnamese consumers spent more than VNĐ1.17 trillion (US$44.5 million) a day on online shopping in 2025.

asianews.networkVietnam's e-commerce market continues its rapid growth. According to data research platform Metric.vn, Vietnamese consumers spent approximately $44.5 million (about 1.17 trillion VNĐ) per day on online shopping in 2025.

The four major platforms (Shopee, TikTok Shop, Lazada, and Tiki) generated annual sales of 429 trillion VNĐ, up 34.8% year-over-year. Market share shows a two-player dominance with Shopee at 56% and TikTok Shop at 41.3%. Lazada and Tiki combined have shrunk to just 3%.

Notably, Shopee's share dropped from 64% in 2024 to 56%, while TikTok Shop surged from 29% to 41.3%. Beauty products (29.5%), home & living, and women's fashion lead in sales, while health, children's fashion, and stationery showed the fastest growth at 80%.

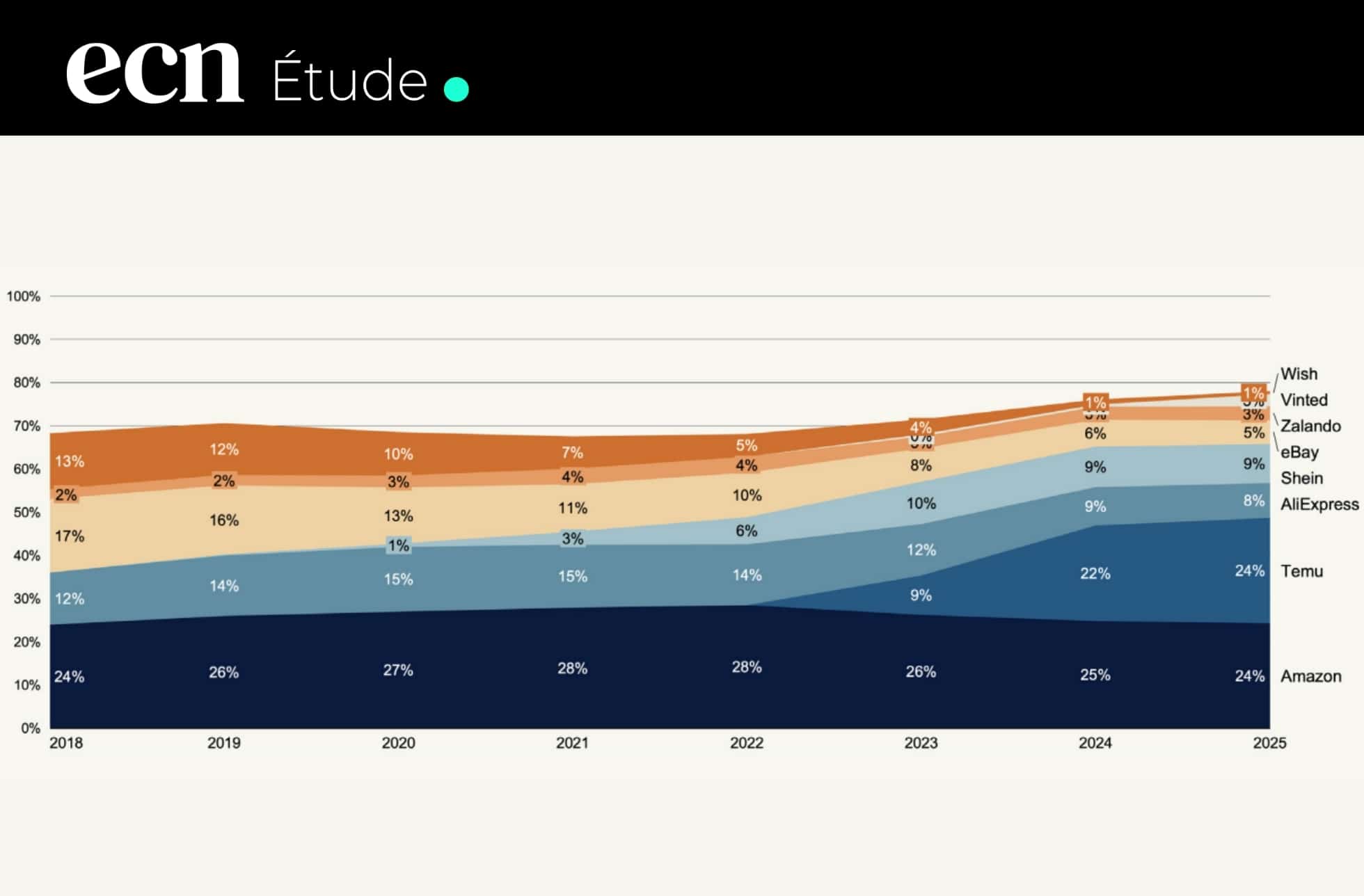

Cross-Border E-Commerce: Temu Catches Up to Amazon, China Commands 38%

En trois ans, le e-commerce cross-border a changé de dimension.

www.ecommerce-nation.frAccording to the International Post Corporation (IPC)'s "Cross-border E-Commerce Shopper Survey 2025," the cross-border e-commerce landscape has changed dramatically.

The most striking data point is that both Temu and Amazon now account for 24% of consumers' most recent cross-border purchases. Temu was at just 1% in 2022 and didn't even exist in 2021. It caught up to the e-commerce world leader in three years.

The current ranking shows Amazon at 24%, Temu at 24%, Shein at 9%, AliExpress at 8%, eBay at 5%, and Zalando at 3%. Temu's growth came not from Amazon but from mid-tier platforms—Wish lost 95% of its market share since 2018, eBay lost 68%, and AliExpress lost 33%. China commands 38% of cross-border e-commerce purchases, demonstrating overwhelming presence.

Corporate News & Partnerships

SaleCycle Acquires BEYABLE to Form European Martech Alliance

Gateshead-based SaleCycle has acquired French on-site personalization company BEYABLE to form a combined European martech platform.

pulse2.comUK-based e-commerce performance technology company SaleCycle has acquired French on-site personalization company BEYABLE. The combined companies will build a European martech platform for enterprise e-commerce brands.

The integrated platform will offer identity resolution, behavioral intent scoring, on-site personalization, A/B testing, and remarketing capabilities across email, SMS, WhatsApp, and RCS. It aims to be an API-first, lightweight alternative complementary to large marketing clouds like Salesforce and Adobe.

Summary

Today's news made it clear that agentic commerce is rapidly entering the implementation phase at NRF 2026. Shopify President's "merit-based shopping" statement suggests the arrival of an era where AI agents select products based on merit rather than brand size.

Meanwhile, the Google-OpenAI business model war has highlighted the fundamental divide between advertising models and transaction fee models. Whichever gains merchant support will determine the economic structure of AI commerce for the next decade.

In global markets, rapid growth from Asia continues, including Vietnam's 35% growth and Temu's pursuit of Amazon. Going forward, attention should be paid to the details of AI strategies announced by various companies at NRF 2026 and how they will impact actual e-commerce operators.