The Agentic Commerce Wars — What the 'Race for the Glass' Means for Interface Supremacy

Forbes columnist analyzes the battle over where AI shopping agents will live. The interface war across OS, browser, protocol, and retail layers will determine who controls customer relationships.

Key Takeaways

- Forbes series analyzes major players' strategies for controlling where AI shopping agents will live

- Interface wars are intensifying across four layers — OS, browser, protocol, and retail — with the winner controlling customer relationships

- E-commerce merchants urgently need multi-protocol support and must transform into "stores that agents choose"

Where Will AI Agents Live? — The Fundamental Question Forbes Is Asking

Whose AI agents will consumers actually use for purchases, where will these agents live.

www.forbes.comOn February 19, 2026, Jason Goldberg, Chief Commerce Strategy Officer at Publicis Groupe, published Part 2 of his Forbes series "The Agentic Commerce Wars". The subtitle is "The Race For The Glass." The "glass" refers to every interface through which consumers interact with AI agents — smartphone screens, smart glasses, smart speakers, and more.

In a future where consumers delegate purchasing to AI agents, whose agent will it be and where will it live? Goldberg argues that each player's answer to this question will determine the winner of agentic commerce.

Industry Trends

At the NRF (National Retail Federation) annual conference in January 2026, Goldberg delivered the closing keynote titled "Commerce Disrupted: Rise of the AI Native Consumer," arguing that "AI will fundamentally transform retail more than e-commerce or social media". On the exhibition floor, major companies including Stripe, Shopify, Google, Microsoft, Amazon, PayPal, Mastercard, Visa, and Salesforce were all showcasing "agentic commerce" at their booths.

The "Race for the Glass" that Part 2 of this series focuses on is a battle over which player controls the entry point to consumers' AI shopping experiences. Currently, the major competition is unfolding simultaneously across four layers.

The Interface War Across Four Layers

The first layer is the "OS-level" agent. On February 17, 2026, Apple was reported to be accelerating development of three types of AI wearable devices: smart glasses, an AI pendant, and camera-equipped AirPods. Smart glasses are targeting a 2027 launch, with mass production slated to begin in December 2026. A revamped Siri will be at the core, with commerce-related features planned such as recognizing items on shopping lists and sending reminders in stores. Google is also advancing Gemini integration through Android OS, and companies that control the OS layer will secure the "default home" for agents.

The second layer is the "browser and chat interface." In January 2026, Microsoft announced Copilot Checkout. This feature enables product search and purchase completion entirely within Copilot's chat interface. PayPal, Shopify, and Stripe handle payments, with Urban Outfitters, Anthropologie, and Etsy sellers among the initial partners. OpenAI's ChatGPT, backed by 800 million weekly active users, has also enabled in-chat payments through partnerships with Target, Instacart, and DoorDash.

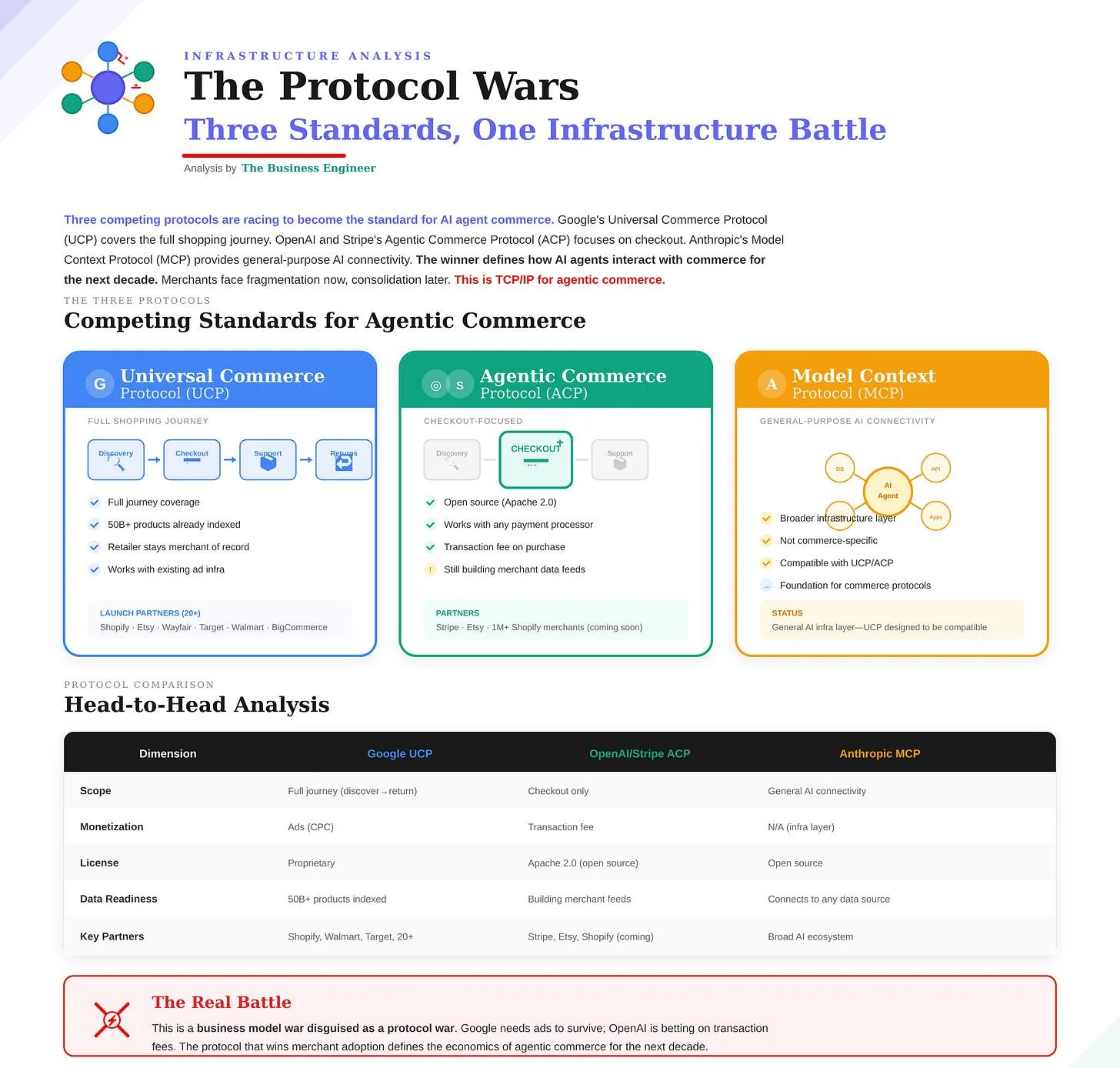

The third layer is the battle over "protocol standards." Google announced the Universal Commerce Protocol (UCP) at NRF. Co-developed with Shopify, Etsy, Wayfair, Target, and Walmart, this open standard covers the entire purchasing process from product discovery to payment and post-purchase support. Meanwhile, OpenAI is advancing the Agentic Commerce Protocol (ACP), adopting a design philosophy centered on conversational purchasing experiences. Google's UCP emphasizes "discovery and scale" while OpenAI's ACP emphasizes "conversation and intent understanding" — a philosophical divide that will shape the industry's structure depending on which becomes the standard.

The fourth layer is the "agentification" of retail platforms themselves. Amazon's "Buy For Me" feature is a bold strategy where AI agents purchase products from other companies' websites through the Amazon app. By extending its shopping proxy service beyond its own marketplace, Amazon — which controls roughly 40% of US e-commerce — aims to make "the Amazon app the gateway to all shopping." However, backlash from retailers claiming products were listed without permission has surfaced, revealing the friction inherent in the interface war.

Impact and Strategies for E-commerce Merchants

The "Race for the Glass" demands a fundamental business model transformation for e-commerce merchants.

First, "multi-protocol support" becomes a survival requirement. Merchants need a technical foundation capable of supporting multiple agent pathways, including Google's UCP, OpenAI's ACP, Shopify's MCP server, and Microsoft's Copilot Checkout. Simon James of Publicis Sapient predicts that agentic commerce "could reach 10% of global commerce within 3-5 years," making delayed adoption potentially fatal.

Second, merchants must transform into "stores that agents choose." In an era where AI agents select stores on behalf of consumers rather than consumers visiting sites directly, structuring product data and maintaining AI-readable inventory, pricing, and review information becomes critically important. As Forrester analyst Sucharita Kodali points out, "ChatGPT needs a bigger assortment or cheaper prices to win the buy box over Amazon" — the competition over data quality and volume has begun.

Third, building trust remains the biggest challenge. According to ChannelEngine's 2026 survey, while 58% of consumers use AI for product research, only 17% feel comfortable completing purchases through AI. OpenAI's own data shows that shopping-related queries account for just about 2% of ChatGPT queries. Regardless of which interface wins, e-commerce merchants must not neglect providing the transparency that meets consumers' "verification needs."

Conclusion

The essence of the "Race for the Glass" is a battle over who mediates the relationship between consumers and brands. As Goldberg repeatedly warns in his Forbes series, a future where "the winner captures the customer relationship and the loser gets relegated to being a warehouse" is becoming increasingly real.

Key developments to watch include the Apple Siri overhaul in spring 2026, the expansion of Google's UCP ecosystem, and the first disclosure of agentic commerce revenue in OpenAI's and Shopify's quarterly earnings. If new forms of interfaces emerge, such as the "screenless device" that Johnny Ive is reportedly developing for OpenAI, the very definition of "glass" could change. For e-commerce merchants, the best risk hedge is not betting on a specific interface but building a flexible commerce foundation accessible from any "glass" starting now.