この記事のポイント

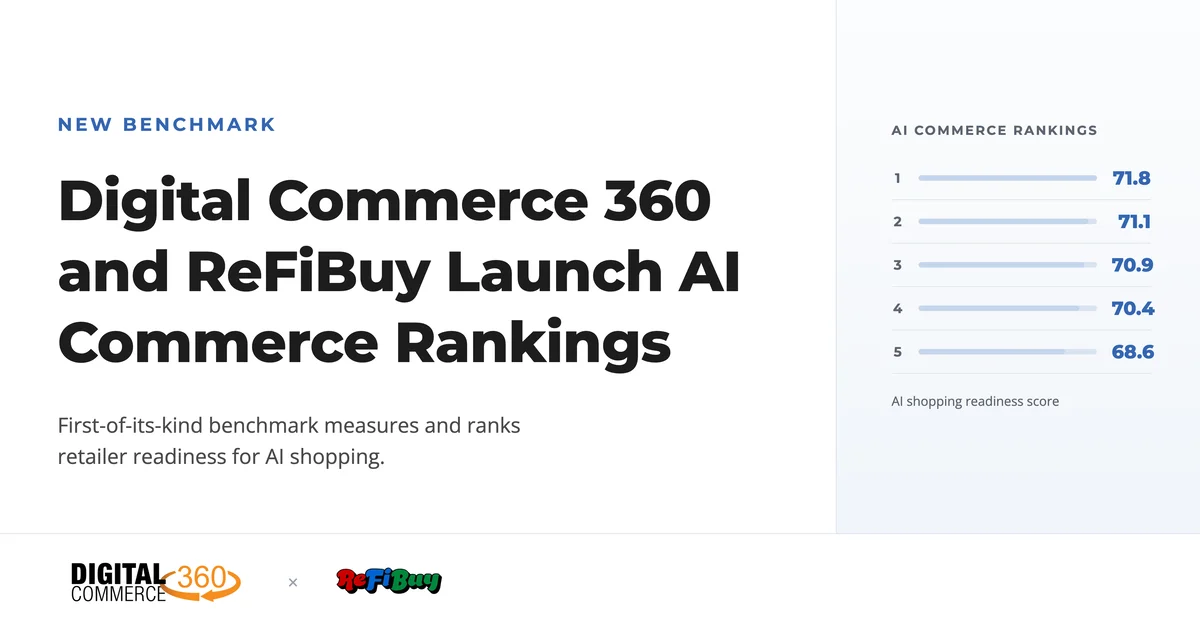

- Digital Commerce 360とReFiBuyが、米国EC上位1000社の「AIショッピング対応度」を0〜100点で格付けする四半期ベンチマーク「AI Commerce Rankings」の提供を開始した

- 初回の首位はオンライン売上814位のOnline Labels(71.8点)。1000社の平均は41.9点にとどまり、売上規模とAI対応度がほぼ連動しないことが数字で裏付けられた

- AI経由の小売トラフィックは80%超がChatGPTに集中。EC事業者にはカタログデータの整備、UCP/ACP対応、流入元の分散という具体的な打ち手が示された

売上ランキングの隣に置かれた、もうひとつのスコアボード

Digital Commerce 360 and ReFiBuy have introduced the AI Commerce Rankings, a quarterly benchmark that scores Top 1,000 retailers on AI shopping readiness.

www.retailtouchpoints.com20年以上にわたり米国ECの「勝者リスト」であり続けたDigital Commerce 360のTop 1000に、2026年7月、まったく別の物差しが並びました。同社とAIコマース基盤を手がけるReFiBuyが共同開発したAI Commerce Rankingsは、Top 1000に名を連ねる全小売事業者を「AIショッピングエージェントへの対応度」で0〜100点にスコアリングする四半期ベンチマークです。従来のランキングが推定オンライン売上、つまり過去の実績を測るのに対し、新指標が測るのはAIエージェントが商品カタログを読み取り、解釈し、推薦できる状態にあるかという将来への準備度です。

ReFiBuyを率いるのは、ECマーケティング大手ChannelAdvisorの創業者として知られるScot Wingo氏です。同氏は2025年にChannelAdvisor出身メンバーとともにReFiBuyを設立し、商品カタログをAIエージェント向けに評価・最適化する事業を展開してきました。今回の格付けでは、ReFiBuyが手法設計とデータ・スコアリングを担い、Digital Commerce 360が対象企業のリストと編集・調査の枠組みを提供しています。

推定オンライン売上は、ECの前の時代に誰が勝ったかを示す。AI Commerce Rankingsは、次の時代に勝つポジションに誰がいるかを示す。

タイミングは偶然ではありません。発表資料が引用するAdobeの計測では、米国小売サイトへのAI経由流入は2025年ホリデーシーズンに前年比693%増を記録し、2026年第1四半期も前年比393%増と高止まりしています。ReFiBuyの集計では、Top 1000のうち87.1%が既に計測可能なAIトラフィックを受け取っており、初回版がカバーしたAI経由の訪問は約1億900万件に達しました。AI経由の集客はもはや将来予測ではなく、測定可能な現実になっています。

スコアを構成する4つのシグナル

各社のスコアは、AIショッピングエージェントがカタログに到達したときに「実際に何を観測するか」を反映した4つのシグナルから算出されます。

| シグナル | 測定内容 | 着眼点 |

|---|---|---|

| Bot friendliness | AIエージェントがカタログにアクセスし、読み取り、取引できるか | UCP・ACPなどエージェンティックコマースプロトコルへの対応状況を含む |

| AI source traffic | アンサーエンジンからの流入量 | ChatGPTやGeminiなどAI経由のトラフィックを既にどれだけ獲得しているか |

| Diversity of AI sources | AI流入元の分散度 | 単一エンジンへの依存か、複数エンジンにまたがるか |

| 90-day momentum | 直近90日間のAIトラフィックの増減 | 一時点のスナップショットではなく、四半期のトレンドを評価 |

このなかで最も重いテーマがBot friendlinessです。単にクローラーを遮断していないかという話にとどまらず、GoogleのUniversal Commerce Protocol(UCP)やOpenAI・Stripe陣営のAgentic Commerce Protocol(ACP)といったエージェンティックコマースプロトコルへの対応状況まで踏み込んで評価されます。エージェントが商品を「読める」だけでなく「買える」状態にあるかが問われるわけです。一方で90-day momentumは、一時点の優劣ではなく直近四半期の増減トレンドを見るため、これから取り組む事業者にも挽回の余地を残す設計になっています。

設計上の重要な但し書きがひとつあります。低スコアは「AI戦略がない」ことを意味しないという点です。すべての入力はエージェントが外部から観測できるものに限られるため、社内でどれだけ準備が進んでいても、その成果がエージェントから見えなければスコアには反映されません。逆に言えば、この格付けは「AIエージェントの目にどう映っているか」を映す鏡であり、自己申告のアンケート調査とは性質が根本的に異なります。スコアは四半期ごとに再計算され、アルゴリズム自体も毎回見直しと変更履歴の開示が行われます。

売上814位の企業が首位に立った初回結果

初回版の顔ぶれは、ECの常識的な序列を裏切るものでした。首位に立ったのはラベル・ステッカー印刷のOnline Labelsで、スコアは71.8。同社のオンライン売上順位は814位です。2位には売上722位の時計ブランドNixon(71.1)、3位には売上826位の高級バッグ再販Fashionphile(70.9)が続き、4位のEverlane(70.4、売上264位)と5位のBrooklinen(68.6、売上331位)を含めても、売上上位勢は上位5社にひとつも入っていません。

全体の数字はさらに厳しい現実を突きつけます。1000社の平均スコアは41.9、中央値は44.1で、60点を超えたのはわずか20社。最高点でも71.8であり、100点満点の指標で「合格圏」と呼べる事業者がほとんど存在しないのが初回の姿です。元記事によれば、オンライン売上トップ10に入るある小売企業は、AI対応度では550位以下に沈んでいます。

カテゴリ別の断面も示唆に富みます。15カテゴリの首位はオフィス用品(平均47.4)で、規模は小さいながらAIトラフィック浸透率も全カテゴリ最高でした。2位のジュエリー(45.0)は流入元の分散が最も進んだカテゴリで、3位のハードウェア・ホームセンター(44.8)を牽引するのは有名企業ではなくニッチ専門事業者です。対照的に、消費者の購買行動全体では最大領域のはずの食品・飲料が37.2で最下位に沈み、マスマーチャントは売上順位よりAI対応順位が平均179位も低いという、全カテゴリで最大の乖離を示しました。自動車カテゴリに至ってはUCP検証済みの事業者がゼロであるにもかかわらずAIトラフィック浸透率は指数平均を上回っており、ReFiBuyはここを「最も開かれた領域」と呼んでいます。

規模とAI対応度の逆転には構造的な理由があります。巨大小売のカタログは数百万SKUと複雑なレガシーシステムを抱え、ボット遮断も含めたセキュリティ設計がエージェントのアクセスを阻みがちです。一方、上位に入ったDTCブランドやニッチ専門事業者は、商品データが一元管理され、カタログの構造もシンプルです。Wingo氏が「エージェントはすべての商品のすべての詳細を知りたがる」と発表時に語ったとおり、問われているのは資本力ではなくデータの手入れの行き届き方です。

AI経由トラフィックの8割超がChatGPTという現実

初回版が明らかにしたもうひとつの事実が、流入元の極端な偏りです。AI経由の小売トラフィックのうち80%以上をChatGPTが占めています。流入元の分散度がわざわざ独立したシグナルとして採点されるのは、この一極集中こそが小売事業者にとってのプラットフォームリスクだからです。

単一エンジンへの依存は、検索時代のGoogle依存と同じ構図を、はるかに速い変化スピードのなかで再現します。Google Gemini、Alexa for Shoppingをはじめとする新興のアンサーエンジンは既に商品発見に影響を与え始めており、シェア構成はこれから確実に動きます。ChatGPT経由の流入が伸びているからと安心するのではなく、複数のエンジンから均等に「見える」状態をつくれているかが、この格付けでは評価の分かれ目になります。

EC事業者が読み取るべきこと

この格付けの登場は、「AIエージェントからの見え方」が売上ランキングと並ぶ公開スコアボードで競われる時代の始まりを意味します。四半期ごとに順位が更新され、業界メディアが報じる以上、AI対応度は社内のTo-Doリストから経営指標へと格上げされていきます。

打ち手は4つのシグナルにそのまま対応します。まず自社サイトがエージェントからどう見えているかの棚卸しです。robots.txtやbot対策ツールがAIエージェントを一律に遮断していないか、商品データが構造化された形で読み取れる状態かを確認します。次にプロトコル対応です。ReFiBuyの集計ではUCP検証済みの事業者はTop 1000の26%にとどまっており、対応自体がまだ差別化要因になります。そして流入元の分散と、90日単位のモメンタム管理です。momentumシグナルの存在は、現時点の順位が低くても四半期単位でスコアを動かせることを意味します。実際、平均41.9点という初回の水準は、裏を返せば早く動いた事業者がニッチ企業でも首位を取れるほど競争が未成熟だという証拠です。

まとめ

AI Commerce Rankingsは、エージェンティックコマースの進展を「個社の発表」ではなく「業界全体の定点観測」として可視化する初めての試みです。初回版が示したのは、売上規模とAI対応度の乖離、ChatGPTへの流入一極集中、そして60点超がわずか20社という競争の余白でした。スコアは四半期ごとに更新されるため、次回版では大手の巻き返しやプロトコル対応率の変化が焦点になります。売上ランキングの常連が順位を落とし続けるのか、それとも観測可能な形で対応を進めてくるのか。エージェント経由の購買が本格化する前の「仕込みの期間」が数字で追える指標として、継続的に注視する価値があります。