American Expressが2026年Q1決算でエージェンティックコマース戦略を本格表明、Visa・Mastercardに続くカードネットワーク3強の揃い踏み

AmExが2026年Q1決算で「ブルペンでウォームアップ中」と表現するほどエージェンティックコマースに舵を切りました。ACE開発キットとHypercard買収で具体化したAI時代の決済戦略を、Visa・Mastercardの動きと比較しながら読み解きます。

この記事のポイント

- American Expressが2026年Q1決算でエージェンティックコマースを中核戦略として明言し、Stephen Squeri CEOは「我々はブルペンでウォームアップ中。まだ初回の攻撃にも入っていない」と表現

- 4月14日のACE Developer Kit発表、Agent Purchase Protectionの業界初導入、AI費用精算企業Hypercard Networkの買収で、Visa・Mastercardに続くカードネットワーク3強のAIエージェント対応が出揃う

- AmExのクローズドループ網と高支出プレミアム会員基盤が、Visaの「プロトコル中立のオンランプ」戦略とは異なる差別化軸を形成し、ECマーチャントにはエージェント経由の富裕層誘導という新たな設計論が浮上

AmEx、Q1決算で「まだ1回表にも入っていない」とAI全面投資を宣言

American Express is making AI central to its card and payments strategy, with agentic commerce initiatives discussed during Q1 2026 earnings.

www.digitaltransactions.net2026年4月23日、American Expressは2026年第1四半期決算を発表し、電話会議でAIとエージェンティックコマースへの投資姿勢を打ち出しました。Digital Transactionsの報道によれば、Stephen Squeri CEOは「我々はエージェンティックコマースのブルペンでウォームアップ中だ。まだ初回の攻撃にも入っていない」と野球のメタファーで表現し、今年後半にさらなるAI製品を投入する計画を明言しました。

数字の裏付けも強力です。Q1売上は前年比11%増の189億ドル、カード支出は10%増と過去3年で最速の伸び、当期純利益は15%増の29.7億ドル、EPSは18%増の4.28ドルでコンセンサスを上回りました。直近数週間の布石として、4月14日にAgentic Commerce Experiences (ACE) Developer Kitを発表し、同時期にAI駆動の経費管理スタートアップHypercard Networkの買収合意を公表しています。

ACE Developer Kitと業界初の「エージェント購入保護」

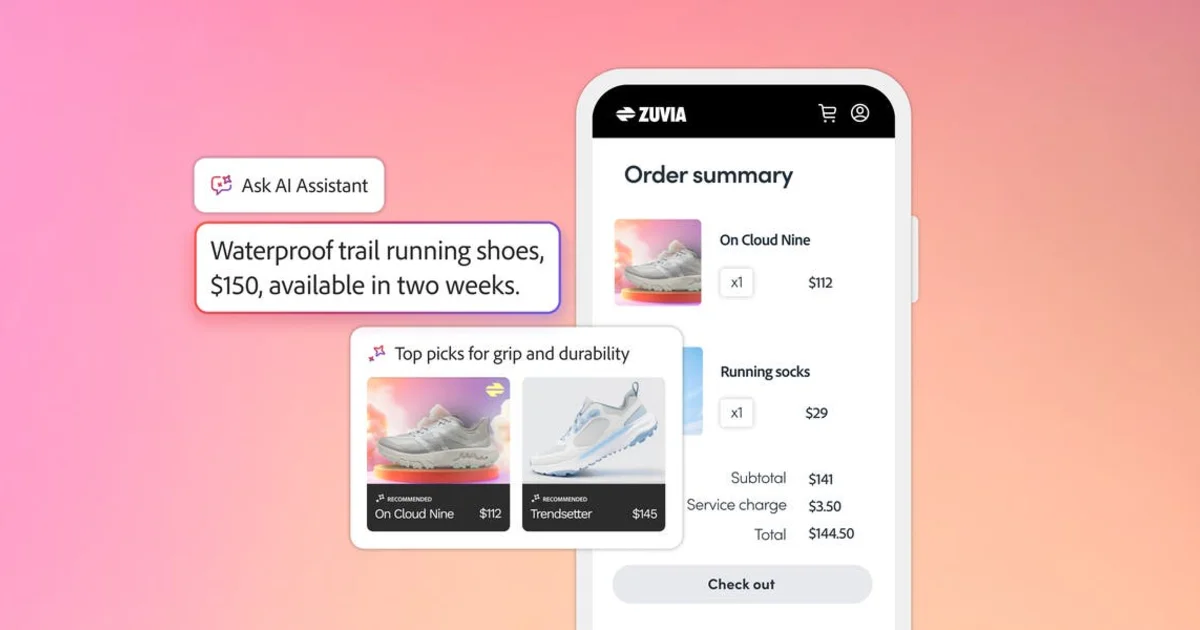

ACE Developer Kitは、American Expressのカードとメンバーシップ価値をAIエージェント経由の取引に組み込むための技術仕様です。公式プレスリリースによれば、信頼できるエージェントだけをネットワークで取引可能にするAgent Registration、会員がカードを登録するAccount Enablement、購入意図を捕捉するIntent Intelligence、トークン化された認証情報でエージェント代行決済を完結するPayment Credentials、カート詳細を取引前後で共有するCart Contextの五つが統合提供されます。

もう一つ注目すべきはAmex Agent Purchase Protectionという業界初の保護コミットメントです。カード会員が認可したAIエージェントが認証済み購入意図を送信した上で購入した場合、AIエージェントのエラーに起因する請求から対象顧客を保護すると明言しました。Squeri氏は決算で「カード会員が不利益を被ったら我々が会員を守る」と述べており、この保護が「AIに安心して任せられる」というブランド体験の中核になります。

支援パートナーは広範で、決済プロバイダにAdyen、Fiserv、Forter、Global Payments、PayPal、Stripe、マーチャントにDelta、Expedia、Hiltonが初期段階から参画しています。旅行・ホスピタリティというAmExの高額支出会員が最も価値を発揮する領域から入っている点は示唆的です。

Visa・Mastercardの先行手との比較

直前に市場の耳目を集めたのが、Visaが2026年4月8日に発表したIntelligent Commerce Connectです。Visa投資家向け発表によれば、Visa Acceptance Platform上の単一統合でエージェント主導決済を受け入れる「オンランプ」として機能します。ユニークな打ち出しはプロトコルとトークンボルトに中立である点で、Trusted Agent Protocol、Machine Payments Protocol、Agentic Commerce Protocol、Universal Commerce Protocolといった複数の業界プロトコルに対応し、他ネットワークAPI統合により非Visaカード決済も扱えます。

MastercardはAgent Payを2025年4月に先行発表し、2026年にはオーストラリアとASEANでの本番取引稼働、Google UCPやOpenAI ACPへの参画、中小企業向け「Virtual C-Suite」と施策を横に広げています。2026年Q2には業務統合支援のMastercard Agent Suiteも提供開始予定です。

| カードネットワーク | 主要製品/施策 | 発表時期 | 差別化の軸 |

|---|---|---|---|

| American Express | ACE Developer Kit + Agent Purchase Protection、Hypercard買収 | 2026年4月14日〜23日 | クローズドループ網、購入保護、プレミアム会員基盤 |

| Visa | Intelligent Commerce Connect(Acceptance Platform統合) | 2026年4月8日 | プロトコル・トークン中立の「オンランプ」、マルチネットワーク対応 |

| Mastercard | Agent Pay + Agent Suite(2026年Q2提供) | 2025年4月〜2026年 | Universal Commerce Protocolなど業界標準への参画、小規模事業者向けVirtual C-Suite |

この3社を並べると、戦略的な差が鮮明です。Visaは「誰のエージェントでも、どのプロトコルでも受け入れる」プラットフォームを志向し、Mastercardは「業界標準への参画と中小企業エコシステム」で広げ、AmExは「クローズドループ網と購入保護という信頼レイヤー」で差別化する。三つの道筋は競合しつつも、エージェンティックコマースという同じ市場を異なる切り口から掘っています。

AmExの差別化──クローズドループとKYCデータの厚み

AmExが他の2社と構造的に異なる点はクローズドループ・ネットワークです。VisaやMastercardは発行体と加盟店の間にネットワークだけを挟む「オープンループ」ですが、AmExは発行・アクワイアリング・ネットワークを一気通貫で持ち、会員の購買意図と加盟店のカート情報を同じ事業者内で突き合わせられます。

エージェンティックコマース最大のリスクは、「エージェントが宣言した購入意図」と「実際に発生した取引」の一致を誰が担保するかです。Squeri氏は「エージェントに意図を宣言させ、実際に購入されたものと突き合わせる仕組みが必要だ。そのデータを我々は取れる。物理世界にすら存在しないデータだ」と述べました。クローズドループはこのマッチングを単一のデータ基盤で完結できる構造であり、オープンループに対する構造的優位になり得ます。

加えてKYCデータの厚みとプレミアム会員基盤も効いてきます。発行体として会員の支出履歴やロイヤルティ実績を長年蓄積してきたAmExは、「この購入は本人のいつものパターンか」を判定するリスクスコアリングで有利な立場にあります。ACE初期マーチャントがDelta、Expedia、Hiltonという旅行系で固められているのは偶然ではなく、富裕層のエージェント活用ユースケースを先に押さえる戦略です。

NFL公式パートナーシップとコーポレート領域の伏線

決算ではもう二つの論点が触れられました。一つはNFL公式決済パートナーで、2026シーズンから開始します。チケット購入・スタジアム内決済・ファングッズのレコメンドといった、イベント連動型のエージェント利用シナリオが接点になります。

もう一つは新コマーシャルカードの投入計画で、買収したHypercard Networkの経費管理AIが組み込まれる可能性が高いとみられます。B2Bコーポレート領域はAmExの伝統的な収益源であり、企業エージェントが代理で経費を支払うユースケースは、BtoCより先に実用化が進む可能性があります。出張手配や備品発注を担当者のエージェントが実行し、AmExが購入保護を提供する図式は、B2B SaaSの決済ワークフローに直接刺さります。

ECマーチャントが備えておくべき論点

ECマーチャントやD2Cブランドの視点で、今回の一連の動きから抽出すべき論点は三つです。

第一に、高単価商材を扱う事業者はAmExのエージェント経路に乗ることを検討すべき局面です。Amex Agent Purchase Protectionはエージェント経由購入の心理的ハードルを下げるため、高額商品ほどエージェント決済への転換率が他ネットワークより高くなる可能性があります。旅行、ラグジュアリー、家電、B2B備品といったカテゴリでは、Visa/Mastercardと並行してAmExのACEにも接続しておくことが、プレミアム顧客の流出防止につながります。

第二に、プロトコル対応の多様化を前提としたアーキテクチャ設計です。Agentic Commerce Protocol、Machine Payments Protocol、Universal Commerce Protocol、Trusted Agent Protocol──業界プロトコルは複数が並存する方向で固まりつつあります。Visaが中立的なオンランプを提供する一方で、AmExはACEという独自仕様を強く押し出しています。マーチャント側は、決済ゲートウェイやオーケストレーション層が将来的にどのプロトコルに対応するか、ベンダー選定時に確認する視点が欠かせません。

第三に、意図シグナルをデータアセットとして扱う発想です。ACEのIntent Intelligence、VisaのIntelligent Commerce Connectがともに重視しているのは、エージェントが購入時に送信する「意図情報」です。マーチャント側がカート情報や商品カタログを構造化して提供できるかどうかが、オーソリ成功率とディスピュート耐性に直結します。これまでSEOやリスティングで人間のクリックを取りに行っていた投資を、エージェントに「発見・選択」してもらうためのカタログ整備に段階的に振り向ける判断が必要になってきます。

まとめ

AmExのQ1決算での表明は、単独の戦略宣言ではなく、カードネットワーク3強すべてがエージェンティックコマースに本腰を入れたという市場構造の転換点を示しています。Visaは4月8日にIntelligent Commerce Connectでプロトコル中立のオンランプを、AmExは4月14日にACE Developer KitとAgent Purchase Protectionで信頼レイヤーを、Mastercardは先行したAgent Payに加えて2026年Q2のAgent Suiteを準備しています。

ECマーチャントにとって重要なのは、「どのネットワークに対応するか」という二元論ではなく、プロトコル標準化、カタログのエージェント可読化、意図データの受け渡しという三層の対応を並行して進めることです。AmExの購入保護という差別化機能が高単価領域で効くか、Visaのマルチネットワーク戦略が普遍的なオンランプとして勝つか、Mastercardのエコシステム広域戦略が中小企業層で支配的になるか──2026年後半から2027年にかけて、この三つの問いへの市場の回答が見え始めます。Squeri氏の「まだ初回にも入っていない」という言葉は、楽観的な宣伝文句ではなく、ゲームの長さを正確に言い当てた認識と受け取っておくのが妥当です。