KlarnaがGoogleのUCPに参加――決済大手の合流でエージェンティックコマースの「共通言語」が加速

Klarnaが2月2日にGoogleのUniversal Commerce Protocol(UCP)への参加を発表。1億1,400万人のユーザーと1日340万件の決済処理能力を、AIエージェント時代の標準基盤に接続する。

この記事のポイント

- BNPL大手Klarnaが2月2日にGoogleのUniversal Commerce Protocol(UCP)への参加を発表

- UCPはShopify・Walmart・Targetなど5社が共同開発し、Visa・Stripeなど20社以上が支持

- Klarnaの参加により、AIエージェント経由でのBNPL決済利用が可能に

決済大手Klarnaがエージェンティックコマースの標準化に合流

Klarna has joined Google's Universal Commerce Protocol, an open standard designed to enable AI agents to handle end-to-end shopping—from discovery to payment—across the $1trillion agentic commerce market.

thefintechtimes.com2026年2月2日、スウェーデン発のフィンテック大手Klarnaが、GoogleのUniversal Commerce Protocol(UCP)への参加を正式に発表しました。UCPは、AIエージェントが商品の発見から決済・アフターサポートまでを一貫して処理するためのオープン標準です。Klarnaの参加により、1億1,400万人のアクティブユーザーを擁するBNPL(後払い)決済が、エージェンティックコマースの標準基盤に組み込まれることになります。

KlarnaのChief Commercial OfficerであるDavid Sykes氏は、「AI主導のショッピングが進化を続ける中、その基盤となるコマースインフラがオープンさ、信頼性、透明性の上に構築されることが重要です」と述べています。

背景と業界動向

エージェンティックコマースを巡るプロトコル標準化競争は、2026年に入り急速に進展しています。GoogleがNRF(全米小売業協会)カンファレンスでUCPを発表したのは1月11日のことでした。Shopify、Walmart、Target、Wayfair、Etsyとの共同開発で、Adyen、American Express、Best Buy、Mastercard、Stripe、The Home Depot、Visa、Zalandoなど20社以上がエンドーサーとして名を連ねています。

一方、OpenAIとStripeは2025年9月にAgentic Commerce Protocol(ACP)を先行発表し、ChatGPTのInstant Checkout機能で実用化しています。Microsoftも2026年1月にCopilot Checkoutを投入。3大AIプラットフォームが、それぞれの購買チャネルを構築する構図が確立しました。

この市場の規模感も注目に値します。McKinseyの予測では、エージェンティックコマースは2030年までにグローバルで3兆〜5兆ドル規模に成長する可能性があるとされています。Morgan Stanleyは米国だけで1,900億〜3,850億ドル、Bain & Companyは米国EC売上の15〜25%をエージェンティックコマースが占めると見積もっています。

Klarnaの参加が持つ戦略的意味

Klarnaの今回の動きは、単なるプロトコル参加にとどまりません。3つの戦略的な意味を持っています。

Googleとの多層的パートナーシップの深化Klarnaは2025年10月にGoogleのAgent Payments Protocol(AP2)への対応を開始しており、Google Pay、Google Store、Google Play、Google Cloudインフラにわたる複数年のパートナーシップを構築してきました。UCPへの参加は、この関係をさらに一段深めるものです。Google Merchant ShoppingのVP兼GMであるAshish Gupta氏は、「UCPのようなオープン標準は、AIによるコマースを大規模に実用化するために不可欠です。Klarnaの支持は、選択肢を拡大しつつセキュリティを維持する、業界横断的な協力の好例です」とコメントしています。

BNPL決済のエージェント対応という新領域Klarnaの参加により、AIエージェントがショッピングの過程でBNPL(後払い)オプションをシームレスに提示できるようになります。1日あたり340万件の取引を処理するKlarnaのリアルタイム与信判断エンジンが、AI主導の会話の中で直接利用可能になるということです。これは従来のクレジットカードやGoogle Pay中心だったUCPの決済オプションを大幅に広げるものです。

決済プロバイダーの「両面対応」戦略注目すべきは、StripeがACPの共同開発者でありながらUCPのエンドーサーにもなっている点です。Checkout.comの分析が指摘する通り、決済プロバイダーは特定のプロトコルに賭けるのではなく、複数の標準に対応する「両面戦略」を取っています。KlarnaもGoogleのUCPとAP2に参加しつつ、今後OpenAIのACPへの対応も視野に入れている可能性があります。

UCPとACPの競争と補完

EC事業者にとって重要なのは、UCPとACPの関係を正しく理解することです。

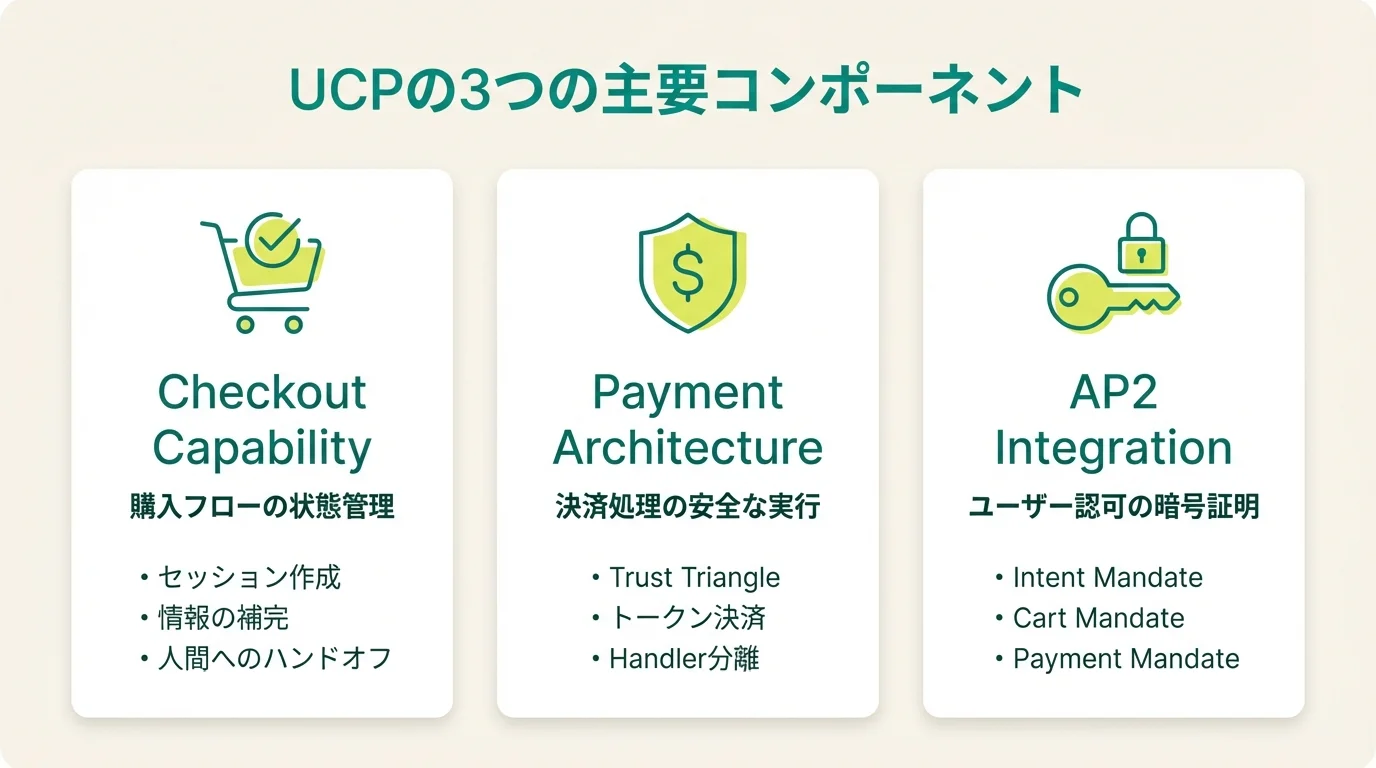

UCPは商品発見からカート構築、チェックアウト、ロイヤルティ連携、ポスト購買サポートまでのフルジャーニーをカバーする包括的プロトコルです。トランスポート非依存で、REST API、Agent2Agent(A2A)、MCP経由での統合に対応し、事業者は/.well-known/ucpエンドポイントで自社の機能を動的に公開できます。

一方、ACPはStripeの決済基盤と密に連携したチェックアウト特化型のプロトコルです。既にStripeを利用している事業者であれば、最短1行のコードでChatGPT Instant Checkoutを有効化できる手軽さが強みです。

業界のコンセンサスは「両方を採用すべき」という方向に収束しつつあります。UCPがファネル上部(商品発見・比較)を、ACPがファネル下部(チャット内即時購入)をカバーする形で、事業者のリーチを最大化する補完関係にあるためです。Walmartは実際に、OpenAIとのパートナーシップ(ACP経由のChatGPT販売)とGoogleのUCP対応を併用する戦略を取っています。

EC事業者への影響と活用法

Klarnaの参加を受け、EC事業者が検討すべきアクションは以下の3点です。

決済オプションの拡充を見据えた準備UCPにBNPL大手が加わったことで、AIエージェント経由の購買体験において多様な決済手段が利用可能になります。Google Pay、PayPal、そしてKlarnaの後払いが選択肢に入る環境を想定し、自社の決済インフラが対応できるか確認が必要です。Shopifyマーチャントは、プラットフォームがUCPの共同開発者であるため比較的スムーズに対応できますが、独自ECプラットフォームの場合は個別対応の計画が求められます。

マルチプロトコル戦略の策定UCP、ACP、Microsoft Copilot Checkoutのいずれか一つではなく、複数のプロトコルに対応する戦略が必要です。ChatGPTは週間7〜9億のアクティブユーザー、Google検索とGeminiは1日数十億件の検索クエリを処理しています。どちらか一方だけに対応することは、大きな販売機会の喪失を意味します。

「AIエージェントに選ばれる」商品情報の最適化エージェンティックコマースでは、AIエージェントが商品の比較・推薦を行います。Google Merchant Centerへの構造化データ登録、商品説明の明確化、在庫・配送情報のリアルタイム更新といったAEO(Agentic Engine Optimization)の取り組みが、今後の競争力を左右します。特にKlarnaのような決済オプションの利用可否も、エージェントの推薦判断に影響する可能性があります。

まとめ

KlarnaのUCP参加は、エージェンティックコマースの標準化が「テック企業主導」から「決済・フィンテック企業を含むエコシステム全体」へと拡大している証拠です。NYSE上場企業(KLAR)としてのKlarnaが持つ1億1,400万人のユーザー基盤と、BNPL市場でのブランド力がUCPに加わることで、AIエージェントが提案できる購買体験の幅は確実に広がります。

UCPのロードマップは、2026年後半にインドやブラジルへの国際展開、ポスト購買サポートの統合を予定しています。日本市場への波及も視野に入れた準備が、EC事業者には求められます。PYMNTSのCEO Karen Webster氏が指摘する通り、「エージェント主導のコマースは革命ではなく、次の論理的なステップ」です。その「次のステップ」に向けた基盤整備が、今まさに進行しています。