この記事のポイント

- Alipay(支付宝)が加盟店向けの「AIオープンプラットフォーム」を公開し、5月の決済、6月のAIネイティブ版アプリ「Abao」に続き、わずか3か月でエージェントコマースの決済・入口・供給の3層を揃えた

- 加盟店はサービスをプラグインやSkill、エージェントとして一度登録すれば、スマホ・車載・各種端末上のあらゆるAIアシスタントから呼び出される。検索広告に代わる「エージェント経由の発見」を標準化する試み

- 中国では微信(WeChat)やJD.comも同種の取引レイヤーを競って構築中。EC事業者には「AIエージェントに選ばれ、取引される商品情報をどう設計するか」という新しい流通課題が突きつけられる

Alipayが完成させた「エージェント経済の取引レイヤー」

Alipay AI open platform lets merchants package services as plug-ins for AI agents across phones, cars, and terminals, completing Ant Group three-month AI commerce infrastructure buildout.

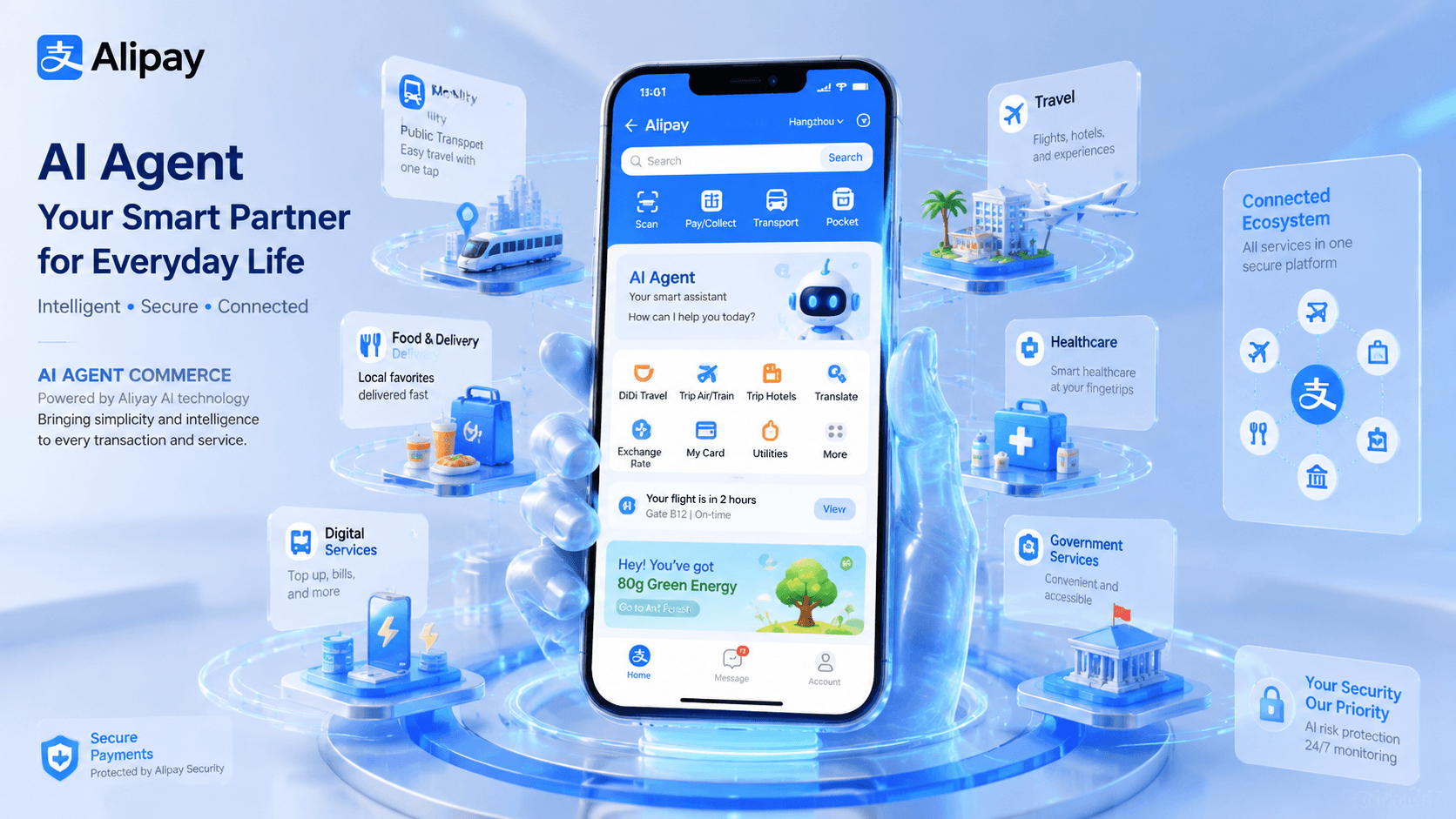

pandaily.com中国の決済大手Alipay(支付宝、運営はアント・グループ)が、2026年7月に加盟店向けの「AIオープンプラットフォーム(AI Open Platform)」を正式に公開しました。加盟店が自社のサービスをプラグインやSkill、エージェントとしてパッケージ化し、スマートフォンや車載端末など様々なデバイス上のAIアシスタントから呼び出せるようにする仕組みです。報じたのは中国テック専門メディアのPandailyです。

このニュースの核心は、単なる新機能の追加ではありません。Alipayはここでエージェント経済の取引レイヤー(transaction layer)を完成させたという点にあります。同社は3か月という短期間で、5月にフルスタックのAI決済プロダクト、6月にAIネイティブ版アプリ「Abao(阿宝)」、そして7月に加盟店側の供給基盤という3つのモジュールを立て続けに投入しました。決済・ユーザー入口・加盟店供給がそろい、AIが商品やサービスを発見して取引を完結させるための一つの閉じたループが出来上がったことになります。

背景には、発見の仕組みそのものが変わりつつあるという認識があります。従来はユーザーが検索窓にキーワードを打ち込み、候補を比較して選んでいました。エージェントコマースでは、ユーザーがアシスタントに「やりたいこと」を伝えるだけで、アシスタントが適切なサービスを選び、実行します。Alipayはこの新しい発見と取引の「ハブ」に自らを位置づけようとしています。

一度つなげば、すべてのAI窓口に届く

加盟店にとっての価値提案は、驚くほど単純です。プラットフォームに一度接続すれば、あらゆるAIの窓口に到達できる。AIアシスタントやスマート端末、デバイスのエコシステムごとに個別の連携を作り込む必要がなくなります。ユーザー側から見れば、一つの自然言語の依頼で、複数の事業者のサービスを横断して検索・比較・取引できるようになります。個別アプリを開く必要はありません。

第一陣として接続された加盟店には、KFC、蜜雪冰城(Mixue)、瑞幸珈琲(Luckin Coffee)、地図アプリの高德(Amap)、配車の滴滴(Didi)などが名を連ねます。フードデリバリー、交通、生活サービスといった、中国の消費者が日常的に使う領域が最初のカバー範囲です。すでに投入済みのAbaoは、配車から出前まで1万を超える日常サービスを会話から呼び出せる設計になっており、South China Morning Postはこれを「過去20年で最大のAlipay刷新」と評しました。

Alipay社長の李俊(Li Jun)氏は、このプラットフォームを「将来のエージェント・ネットワーク相互接続に向けた、信頼できる安全なインフラ」を提供するものと説明しています。個別のアプリを競う発想ではなく、その下を流れる取引の土台を押さえるという狙いが明確に表れています。

2つのプロトコルが支える「信頼」の設計

エージェントが人に代わってお金を動かす以上、最大の論点は信頼と安全です。Alipayのプラットフォームは、この課題に2つの基盤プロトコルで応えています。

一つはACT(Agentic Commerce Trust Protocol)の2.0版です。ネット信頼連盟IIFAAが、AI企業の智譜(Zhipu AI)を含む20社以上のパートナーとともに策定しました。ACTは2026年1月に「中国初のエージェント向け商用オープン技術プロトコル」として登場したもので、AIbaseの解説によれば、権限委譲の範囲、操作を追跡できる証跡、意図の検証、安全な決済チャネルという4つの標準で構成されます。重要なのは、すべての金融操作が必ずユーザーの明示的な承認を必要とし、AIは意思決定者ではなく実行者にとどまるという設計思想です。

もう一つは、デバイスやアプリをまたいでサービスを呼び出すための「Agent Hub Access」プロトコルです。こちらは中国工業情報化部(MIIT)が主導するAIエージェント相互接続の枠組みの下で標準化されています。加盟店が公開したサービスをAIがどう発見し、どう安全に取引するか。その手続きを業界横断で統一しようという動きが、政府の枠組みとも連動して進んでいる点は見逃せません。

規模の裏付けもあります。AlipayのAI決済は2026年5月時点で累計3億件のエージェント取引を処理し、汎用エージェントフレームワークの95%に対応するとbusinesswire掲載の発表で公表されています。2月にはAI Payが利用者1億人を突破しており、商用規模に達したAIネイティブ決済基盤という主張には一定の実体が伴っています。

中国で始まった「取引レイヤー」の陣取り合戦

Alipayの動きは、単独の企業戦略として理解すると本質を見誤ります。中国では複数の巨大プラットフォームが、AIエージェントの取引レイヤーを誰が握るかを競って走り出しています。

象徴的なのが、Alipayが取る「入口は譲れても、決済コアは手放せない」という割り切りです。36Krの分析によれば、ミニプログラムの数では微信(WeChat)が全体の約7割を押さえるのに対しAlipayは15%程度にとどまり、エージェントの入口争いでAlipayは不利な立場にあります。だからこそ同社は、ユーザーが将来エージェントに決済ツールを意識的に選ばなくなる時代を見据え、より基盤的で置き換えの効かない決済インフラに軸足を置いています。

競合の構えも出そろってきました。微信はAlipayのように決済アプリ自体を作り替えるのではなく、WorkBuddyやQClawといったエージェント製品の内側に決済機能を埋め込む道を選んでいます。JD.comは6月に自律決済のためのプロトコル「A2P2」を公開し、人の監視なしにエージェントが取引を実行する際の「ラストマイルの信頼問題」に照準を合わせました。UnionPay(銀聯)もAI決済プロダクトを投入しています。中国の消費者は購買判断のAIへの委任に前向きで、chinabizinsiderの整理ではおよそ3分の2が委任に前向きと答え、世界平均の約4割を大きく上回ります。土壌の厚さが競争を加速させています。

EC事業者は「AIに選ばれる設計」を問われる

このニュースを日本のEC事業者やマーケターの視点で読み替えると、いくつかの具体的な示唆が見えてきます。

第一に、発見の主導権が検索エンジンからAIエージェントへ移るという潮流が、決済大手のインフラ投資という形で不可逆になりつつある点です。これまで自社サイトのSEOや広告出稿で獲得してきた流入は、エージェントが商品やサービスを選ぶ世界では別の論理で置き換わります。商品情報や在庫、価格をエージェントが機械的に読み取り、比較・実行できる形で公開できているか。この「エージェントに読ませる」設計が、新しい棚取りの条件になります。

第二に、Alipayが示した「一度つなげば全窓口に届く」というハブ型のモデルは、事業者側の連携コストを下げる一方で、プラットフォームへの依存を深めます。どのプロトコルや基盤が事実上の標準になるかは、加盟店の交渉力や手数料構造を左右します。ACTやAgent Hub Accessのような規格がどこまで広がるかは、対岸の火事ではありません。

第三に、Pandaily自身が指摘するように、エージェント経由の発見が広告ベースの発見と同等の投資対効果を生むかは未知数です。加盟店がエージェントチャネルへの投資を回収できるのか、収益モデルは従来の検索・レコメンドと根本的に異なります。エージェントに接続すること自体が目的化しないよう、どのチャネルがどれだけの取引を生むかを見極める姿勢が求められます。

まとめ

Alipayは3か月で、決済・入口・供給という3つのピースを組み合わせ、他のAIプラットフォームが接続できる標準的な商用インフラを立ち上げました。中国のインターネット企業によるエージェントコマース基盤の構築として、現時点で最も包括的な試みです。意図の理解精度や失敗取引への対処、そして収益モデルという宿題は残りますが、発見と取引の仕組みが静かに書き換わっていることは間違いありません。次に注目すべきは、こうしたハブ型の標準化が中国の外へどう波及し、日本のEC事業者が「AIエージェントという新しい顧客」にいつ向き合うことになるかです。