この記事のポイント

- Klarnaが公式にChatGPTのInstant Checkoutエコシステムに参加し、BNPL大手として初めてエージェンティックコマースの会話インターフェースに本格進出しました。Stripe Sessionsで露出したACPに、決済プレイヤーが次々と乗っかる流れが鮮明になっています

- Walmart Q1 FY2027決算でEC+26%・広告事業+37%・3Pマーケットプレイス躍進という強い数字が出る一方、燃料高騰で利益警告も発表されました。世界最大の小売がAI assistantであるSparkyを軸にEC・広告・3Pでフルスタック転換する姿が見えてきました

- Pattern GroupがPattern Intelligence(Pi)、NikeがGoogle Agentic Commerce投資、Bessemer Venture Partnersが「Delegated Buyer」、Bank of Englandが決済インフラ論、AdyenがEC詐欺$100B予測──ベンダー側・ブランド側・規制側・調査側がそれぞれ「エージェンティックコマースの本格商用化」を裏付ける発表を同時に出した1日となりました

今日の注目ニュース

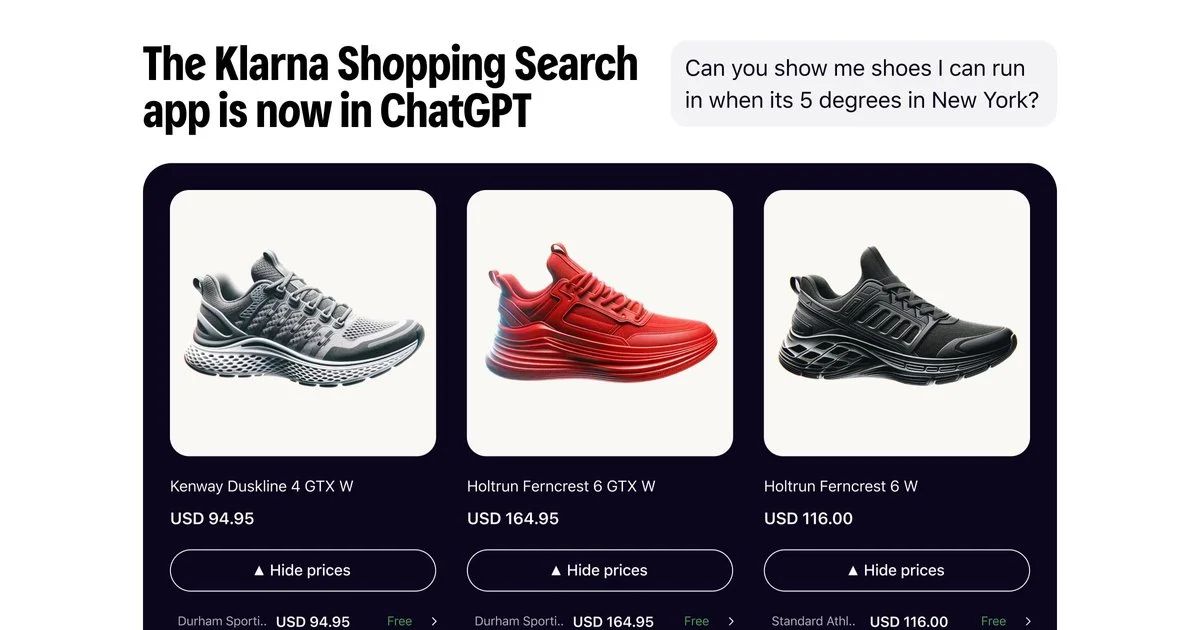

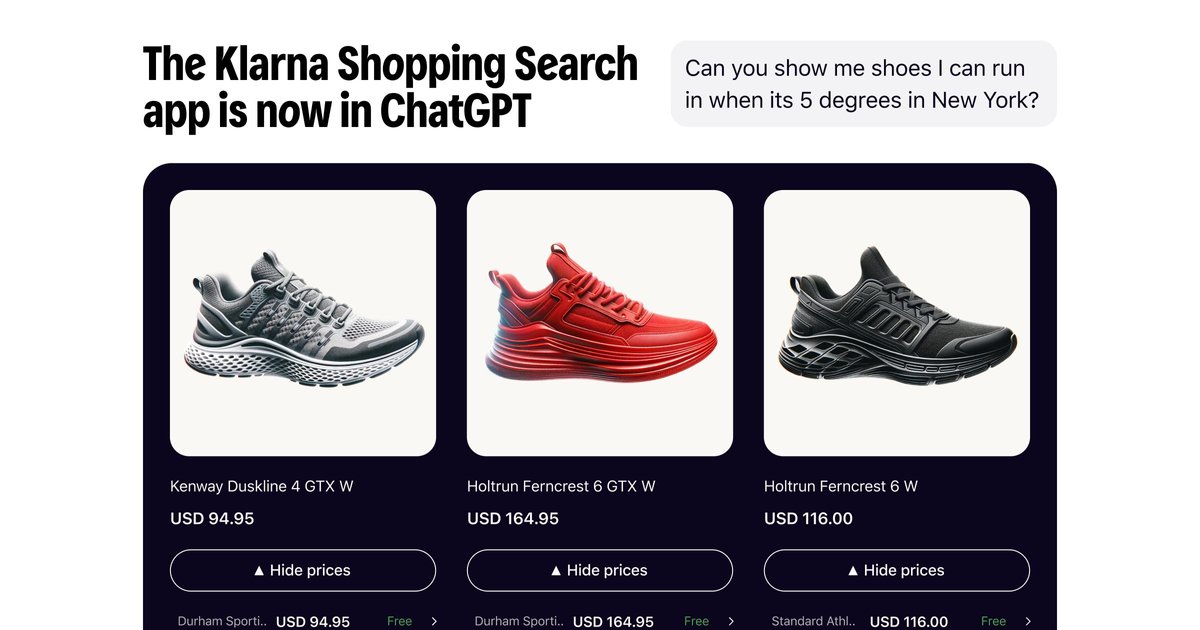

Klarna、ChatGPTでエージェンティックコマースに本格参入──BNPL大手のAIショッピング統合

BNPL giant Klarna has launched its AI-powered shopping search app in popular conversational AI ChatGPT for real-time product discovery

fintechmagazine.comスウェーデン発のBNPL(後払い決済)大手Klarnaが、ChatGPT上にAI搭載のショッピング検索アプリを正式公開しました。月間8億人以上が使うChatGPTで、Klarna独自のショッピングAIが商品検索・比較・推奨・決済までを完結させます。ChatGPT Apps SDK経由のサードパーティ実装で、Walmart・Etsy・Asos(5/21)に続く主要プレイヤーの追加です。

特筆すべきは、Klarnaが「BNPL機能を持つ最初のChatGPT統合パートナー」として位置づけられた点です。OpenAI Instant Checkout経由の決済時に、Klarnaの分割払い・後払いオプションが選べる想定で、エージェンティックコマースに「BNPL文脈」が初めて本格的に組み込まれます。Klarna自身のCEO Sebastian Siemiatkowski氏が「AIが買い物のすべてを変える」と公言し、自社AI戦略への投資を加速してきた成果です。

5/18のStripe Sessionsで Collison Presidentが「キーワード検索はリディキュラス」と宣言した直後の、決済プレイヤーによるChatGPTエコシステム参加であり、Stripe(ACP発起人)・Klarna・Affirm・Visa・Mastercardの決済各社がChatGPT Instant Checkout エコシステムに次々参入する構図が明確になっています。

詳細記事: Klarna × ChatGPT徹底解説──BNPL大手のエージェンティックコマース参入とBNPL組込の意味

Walmart Q1 FY2027決算:eコマース+26%・広告+37%・3Pで世界最大小売がAIコマース転換

Plus, the retailer's AI assistant Sparky is gaining traction.

www.adweek.comWalmartの2027会計年度Q1決算が発表され、EC売上+26%、広告事業+37%、3Pマーケットプレイス躍進、AIアシスタント「Sparky」の利用拡大という強い数字が並びました。世界最大の小売チェーンが、店舗ビジネスを軸にしながらEC・広告・AIで成長を加速する姿が確認されています。

特に広告事業 Walmart Connect は前年同期比+37%で、Amazon Adsに次ぐ世界2位のリテールメディアとしてのポジションを確立しつつあります。3Pマーケットプレイス成長は3年連続の二桁、AIアシスタント Sparky は顧客の商品発見から決済までを支援する位置づけです。Walmart自身の言葉では「我々はもはや小売企業ではなく、コマースインフラ企業である」というメッセージングが明確に出ています。

ただし、燃料コスト上昇による利益警告も同時に発表され、株価は当日下落しました。eコマースGrowthとAds高成長の好材料と、マクロ環境による短期リスクが入り混じる決算で、EC事業者・3Pセラー・広告主にとっての示唆は重層的です。

詳細記事: Walmart Q1 FY2027決算徹底解説──EC+26%・広告+37%が示す小売最大手のAIコマース転換

Pattern Group、Pattern Intelligence(Pi)発表──D2Cブランド向けAI実行エンジン

Pattern Group Inc. (NASDAQ: PTRN) announced the launch of Pattern Intelligence (Pi)

www.businesswire.com世界100カ国でグローバルEC運用を支援するPattern Group(NASDAQ: PTRN)が、AI実行エンジン「Pattern Intelligence(Pi)」を発表しました。Amazon・Walmart・TikTok Shop・Tmall・Mercado Libre等のマーケットプレイス横断で、商品リスティング最適化・広告運用・在庫補充・カスタマーサポートまでを自律実行する「AI Operating System for Marketplace」です。

Pattern社は世界40カ国以上で200ブランド以上を運用しており、年商$1B超のグローバルEC運用代行業の最大手です。Piの売りは「分析提案ではなく実行」で、Triple Whale Moby 2(5/20)・StoreClaw(5/21)と同じ「Agentic Execution Engine」カテゴリで競合します。違いは、Pattern Piがマーケットプレイス特化(Amazon・Walmart等)であり、自社EC(Shopify等)特化のTriple Whale / StoreClawとはターゲットが異なる点です。

D2C・ブランドにとっては、グローバル展開時の「マーケットプレイスごとの専門知識が必要」という障壁をAIで取り除けるか試金石となります。Pattern社のIPO(2024年)後の最大の新製品で、エージェンティックコマースの「実行レイヤー」競争が決算開示企業同士の本格対決フェーズに入りました。

詳細記事: Pattern Group Pi徹底解説──マーケットプレイス特化AI Operating Systemとグローバル展開の意味

Nike × Google Agentic Commerce──世界最大ブランドのAIコマース出資

The experience aims to help consumers move more quickly from product discovery to checkout directly within conversations with AI agents.

consumergoods.comNikeがGoogle Agentic Commerce(Universal Cart / UCP)への戦略的出資と、自社製品をAIエージェントとの会話の中で発見・決済できるエクスペリエンスの構築を発表しました。Google Marketing Live 2026で発表された「Nike・Sephora・Target・Walmart・Wayfair・ShopifyのFenty / Steve Maddenが Universal Cart Google Pay対応」の続報として、より深いNike側のコミットメントが明示された形です。

Nikeにとっては、SNKRS・Nike.com・Direct(自社EC)を中心としたD2C戦略の延長線上で、ChatGPT・Geminiなどのエージェント経由の購入導線を「自社で押さえる」動きです。Sneaker resaleやStockX等のエコシステムに対するブランドの主導権を、AIエージェント時代に維持する戦略的選択でもあります。

ブランド側がGoogleのエージェンティックコマースに出資(投資)として参加するパターンは、L'Oréal(5/20-21 SAPMENA投資・Big Bang Beauty Tech)と並ぶ象徴的な動きです。ベンダーが基盤を作り、ブランドが資金を入れて優先パートナーになる構図が定着しつつあります。

詳細記事: Nike × Google Agentic Commerce徹底解説──世界最大ブランドのAIコマース出資戦略

エージェンティックコマース

Bessemer Venture Partners、「Delegated Buyer」レポート公開──エージェンティックコマースの市場マップ

Agentic commerce is on the rise, but before shopping is completely transformed, a new technology stack must be built for buyers and brands.

www.bvp.comシリコンバレーの大手VCBessemer Venture Partners(BVP)が、エージェンティックコマースの市場マップとテクノロジースタックを整理した「The rise of the delegated buyer」レポートを公開しました。買い手と売り手の双方に新しい技術スタックが必要だと指摘し、Buyer Layer・Brand Layer・Infrastructure Layer の3層構造で投資機会を整理しています。

BVPは Shopify・Twilio・Auth0等への初期投資で知られ、コマース・SaaS領域での目利き定評があります。今回のレポートでは、Buyer Layer(ChatGPT・Perplexity・Gemini)、Brand Layer(Stripe ACP・Visa Intelligent Commerce・Google UCP)、Infrastructure Layer(DataDome・Akamai・Cloudflare)に分けて投資対象を整理しており、EC事業者にとってはベンダー選定の判断軸として有用です。

特に「Delegated Buyer」という用語の打ち出しは、消費者がエージェントに購買を委任する時代の主体性の所在を明確にする概念整理で、業界内で標準語として定着する可能性があります。

Bank of England Underground:エージェンティックコマースと新決済インフラの主戦場

Agentic commerce creates shared responsibility: developers must build legally sound systems, while regulators and infrastructure operators must consider how existing frameworks apply.

bankunderground.co.uk英国中央銀行・Bank of Englandが運営するシンクタンクBank Undergroundが、エージェンティックコマースと新決済インフラに関する論稿を公開しました。AIが利用者の代理で商品検索・交渉・決済を行う世界において、開発者・規制当局・インフラ運用者の間で責任分担をどう設計するかという、規制側からの初の本格的な論点整理です。

論文では、既存の決済フレームワーク(CHAPS・Faster Payments等)がエージェント決済にどう適用されうるか、新たな枠組みが必要となる箇所はどこか、を具体的に検討しています。「Authorization」「Authentication」「Settlement」の各レイヤーで、エージェント介在時の責任主体(消費者・エージェント開発者・PSP・銀行)の線引きを論じています。

中央銀行系のスタッフが「エージェンティックコマース」を明示的なテーマとして論じた最初期の事例で、今後の各国規制動向に影響する可能性があります。

Bloomreach、Loomi ConnectをAgentic Layer for Commerceとして強調

Bloomreach is emphasizing Loomi Connect as an 'agentic layer' designed for commerce and personalization.

www.tipranks.comECパーソナライゼーション大手Bloomreachが、自社プラットフォーム「Loomi Connect」を「Agentic Layer for Commerce and Personalization」として位置づけ直すリブランディングを発表しました。従来のレコメンド・サーチエンジンを、エージェント時代の「Brand Layer」として再定義する動きです。

EmarsysをUSP横断統合したBloomreachのデータレイヤーが、AIエージェントからのクエリに対して「ブランドが望む順番」で商品を返すコントロールポイントになる、というメッセージングです。ChatGPT・Gemini等のエージェントが商品検索する際に、ブランド側のパーソナライゼーションエンジンを通過させる中継レイヤーとして自社を位置づけ直しました。

Klaviyo・Yotpo・Salesforce Marketing Cloud等の既存マーケティングプラットフォームも同様の戦略転換を進めており、「カスタマーデータプラットフォーム」から「エージェント向けブランドレイヤー」への業界全体のシフトが進行中です。

OpenAI、ChatGPT広告のビジュアルアップグレード──ブランドのカスタマイズ拡張

The platform is building on its single format to include some new iterations that give advertisers more optionality over their appearances.

digiday.comOpenAIが、ChatGPT広告のビジュアルフォーマットをアップグレードし、ブランドが自社広告の見え方をカスタマイズできる新オプションを追加しました。これまでの単一フォーマットから、ブランドカラー・商品画像・カルーセル形式などへの選択肢拡大が含まれます。

エージェンティックコマースの「ブランド可視性問題」(5/21 UK retailers懸念)に対する、OpenAI側の初動応答とも読めます。ブランド側がエージェント経由でも自社のビジュアル・トーンを維持できるよう、広告UIで主体性を保つ仕掛けです。

5/19のGoogle Marketing Live 2026で発表された Asset Studio・Demand Gen と並ぶ、エージェント時代の広告クリエイティブ標準化の動きとして位置づけられます。

Xnurta、Agentic Retail Media Council発足──業界標準化の動き

Xnurta launches industry council to set standards for agentic retail media.

www.martechcube.comリテールメディアプラットフォームのXnurtaが、エージェンティックリテールメディアの業界標準を策定する「Agentic Retail Media Council」を発足させました。Amazon Ads・Walmart Connect・Criteoなどのリテールメディアプレイヤーがエージェンティックコマース時代にどう連携・標準化するかを議論する場です。

リテールメディアの予測在庫・成果計測・クリエイティブ最適化をエージェント駆動にする際の、業界横断ガイドラインを策定する想定です。LiveRamp × Publicis(5/21)と並ぶ、リテールメディア業界のエージェンティック対応標準化の動きとして注目されます。

Digital Catalogs Become Adaptive Commerce Tools(E-Commerce Times)

Retailers are moving beyond static digital catalogs by using shopper engagement and real-time analytics to improve conversions.

www.ecommercetimes.comE-Commerce Timesが、デジタルカタログが静的なPDF・画像集から、ショッパーエンゲージメントとリアルタイム分析を活用した「アダプティブコマースツール」へと進化している現状を報じました。商品データフィードに行動データを連結し、エージェント・チャットボット・自社サイト向けに同じカタログを動的に出し分ける方向に進んでいます。

エージェンティックコマース時代の「商品マスタ」は、もはやSKU単位の静的データではなく、文脈に応じて柔軟に応答するアダプティブカタログである必要があり、PIM(Product Information Management)ベンダーやBloomreach等のレコメンドエンジンが進化の中心になります。

Accenture:AIエージェントがマーケティングを変える──消費者の「Second Self」化レポート

Accenture's latest research reveals how AI is becoming a trusted shopping companion and reshaping consumer engagement.

www.contentgrip.comコンサル大手Accentureが、AIエージェントが消費者の「Second Self(第二の自己)」として信頼されるショッピングコンパニオンになっている現状をまとめた調査レポートを公開しました。マーケターには「新しいプレイブックが必要」と提言しています。

レポートでは、AIエージェントの利用が単なる検索代行から「消費者の好み・履歴・予算を理解した代理人」へと進化していることを示しており、ブランドはエージェント経由のタッチポイントを前提に、ロイヤリティ・コミュニティ・ブランド体験を再設計する必要があると指摘しています。

eMarketer(5/21 46%拒否)の慎重論と対比される楽観論ですが、両方の調査が「エージェンティックコマースは消費者の使い方次第」という現実を示している点で、EC事業者のセグメント別戦略が問われます。

消費者動向・市場リスク

Adyen調査:EC詐欺が2029年までに$100B超え予測──友好的詐欺の急増

The average value of a fraudulent chargeback is going down, but it isn't necessarily good news for retailers.

chainstoreage.comオランダ拠点の決済大手Adyenが、EC詐欺(特にチャージバック詐欺)が2029年までに世界で$100B(約15兆円)を超える予測を発表しました。1件あたりの平均詐欺額は減っているものの、件数の増加が圧倒的で、「友好的詐欺(friendly fraud)」と呼ばれる消費者起因の不正請求が急増しています。

Adyenはエージェンティックコマース時代の決済不正対策として、AIによる挙動分析・トークン化・3Dセキュア強化を3本柱としており、Visa Agentic Ready(5/20-21)・Stripe ACP・Mastercard Juniper 1位(5/18)に続く決済プレイヤーの戦略表明と読めます。

EC事業者にとっては、チャージバック詐欺リスクを「コスト」として計上する従来の発想から、「信頼インフラへの投資」として組み替える必要が出てきます。DataDome(5/21 Priority Protect)・Akamai・Cloudflareなどの信頼レイヤーへの投資判断材料です。

Saudi Arabia、配送業者にトラッキング情報の消費者開示を義務化

Saudi Arabia's Ministry of Commerce issued an official directive requiring all private-sector shipping companies to allow consumers to inspect packages before completing final delivery.

english.aawsat.comサウジアラビア商務省が、すべての民間配送業者に対し、消費者が配送員の立会いのもとで荷物を開梱・検査してから受領できる権利を保証する義務を導入しました。背景には、Saudi Arabia のEC市場の急成長と、消費者保護・商習慣標準化への政策的意図があります。

EC事業者にとっては、「配送品質保証」が物流レイヤーで強制化される事例で、サウジ向け越境ECや現地進出企業のオペレーション設計に影響します。中東は2030 Visionを背景にEC規制が急速に整備されており、グローバル EC事業者は地域別のコンプライアンス管理を強化する必要があります。

Mirour(Atlanta):Gen Zの店舗回帰を捉えるリテールテック──ソーシャルショッピングからピボット

Atlanta founder Loren Mount-O'Brien pivoted Mirour from social shopping to in-store retail technology.

hypepotamus.comアトランタ拠点のスタートアップMirourが、ソーシャルショッピングからピボットし、店舗内体験のデジタル化(OMO)に注力する戦略転換を発表しました。Gen Zの店舗回帰を背景に、ローカルブランドが店舗内でEC的なデジタル体験を提供できる技術を構築しています。

Gen Z(1997-2012年生まれ)の消費行動はEC一辺倒ではなく、店舗体験との組み合わせを重視する傾向が複数の調査で示されており、Mirourはその文脈で「店舗内のEC化」を担う位置づけです。Shopify POS・Square・Lightspeedといった既存POSベンダーの隣接領域で、新興プレイヤーの台頭が続きます。

企業動向・決算

Lightspeed Commerce Q4:北米リテール・欧州ホスピタリティに集中、買収意欲示唆

Lightspeed Commerce executives said the company's fiscal fourth quarter capped a 'pivotal' year with narrower focus on North American retail and European hospitality.

www.marketbeat.comカナダ発のPOS / EC SaaS大手Lightspeed CommerceがQ4決算を発表し、北米リテールと欧州ホスピタリティへの戦略集中が成果を出し始めたと報告しました。CFOは「大型買収は予定していないが、小規模な戦略買収には積極的」と発言し、EC SaaS業界の再編可能性を示唆しています。

Shopify・Square / Block・Lightspeedの3社競争に加え、Klaviyo・Triple Whale等のAI-Native SaaSが台頭する中、Lightspeedは「業種特化+地域集中」で差別化を図る戦略です。POS / EC SaaSの中堅プレイヤーがAI時代にどう生き残るかの試金石となります。

Sea Limited Q1 2026:Shopee・SeaMoneyが牽引、株価年初来-34%でも好決算

Sea reported strong first quarter results, with e-commerce platform Shopee and digital financial services leading performance.

finance.yahoo.com東南アジアECのSea LimitedがQ1 2026決算を発表し、Shopee(EC)とSeaMoney(フィンテック)の両方が牽引役となる強い数字を出しました。ShopeeのVIPロイヤリティプログラムと物流改善が注文・売上を押し上げ、SeaMoneyはブラジルへの新規展開も発表しました。

ただし株価は年初来-34.2%・過去1年-47%と苦境にあり、ECとフィンテックのマージン・トレードオフの戦略が市場に問われています。MercadoLibre(ラテンアメリカ)・Coupang(韓国)・Sea Limited(東南アジア)の地域別EC・フィンテック統合プレイヤーの中で、Seaの戦略再評価がEC業界の関心事です。

まとめ

本日のEC・エージェンティックコマース領域は、Klarna × ChatGPT・Walmart Q1(EC+26%/広告+37%)・Pattern Group Pi・Nike × Google Agentic Commerceという4つの大型発表が並んだ1日となりました。決済(Klarna)・小売(Walmart)・ECオペレーション(Pattern)・ブランド(Nike)の4つの異なる立場のプレイヤーが、同じ週にエージェンティックコマースに対する具体的な実装・投資を打ち出した点が象徴的です。

加えて、Bessemer Venture Partnersの「Delegated Buyer」レポートとBank of England Undergroundの決済インフラ論稿が、それぞれVC側と中央銀行系シンクタンク側からエージェンティックコマースの市場マップと規制論点を整理した日でもあります。1週間前のStripe Sessions・Google I/Oで打ち上げられた「エージェンティックコマースの全面展開」という戦略表明が、ベンダー・ブランド・規制・調査の各層で具体的な動きに落ちてきています。

明日以降は、Walmart・Targetなど米小売各社のQ1決算続報、Visa Agentic Ready の追加地域展開、ChatGPT Apps SDK の新規ブランド統合事例、そしてエージェンティックコマースの「不正・詐欺」「ブランド可視性」のリスク管理ソリューション動向に注目です。