この記事のポイント

- Juniper Researchの2026年版エージェンティックコマース競合ランキングで、Mastercardが決済インフラ部門の1位を獲得

- 1位の決め手は「Agent Pay」「Agentic Tokens」「Agent Suite」を組み合わせた実装の早さと地理的カバレッジで、Visa・Stripeが2位以下

- 2030年までに1.5兆ドル規模に拡大すると予測される市場で、EC事業者はベンダー選定の評価軸として活用できる

Juniper Researchの評価でMastercardが首位に立った

According to Juniper Research's April 2026 report, Mastercard ranked first globally in the payment infrastructure providers category, receiving the highest score across capacity, innovation and market penetration.

techafricanews.com2026年5月、英調査会社Juniper Researchが公開した「Agentic Commerce Competitor Leaderboard 2026」で、Mastercardが決済インフラプロバイダー部門の1位に位置づけられました。capacity(事業規模)、innovation(技術革新)、market penetration(市場浸透)の3軸で最高評価を獲得し、「Established Leader」の称号を得ています。

Juniper Researchは今回、エージェンティックコマース領域の主要24ベンダーを「AIエージェント開発10社」と「決済インフラ提供14社」の2つのリーダーボードに分けて評価しました。決済インフラ部門の上位3社はMastercard、Visa、Stripeの順で、エージェンティックコマースは2030年までに世界で1.5兆ドル規模に達するとも予測しています。

評価レポートを担当したVP Nick Maynard氏は次のように指摘しています。

エージェンティックコマースはアーリームーバーの優位性が全てです。実際、上位プレイヤーは決済の「レール」を素早く整備することで先行しました。

1位を決定づけた3つのプロダクト群

Mastercardが他社を引き離した最大の理由は、複数の戦略プロダクトを同時並行で立ち上げ、すでに本番運用にこぎ着けている点です。テスト段階に留まるベンダーが多い中、Mastercardは2026年初頭までに主要プロダクトのグローバル展開を完了させています。

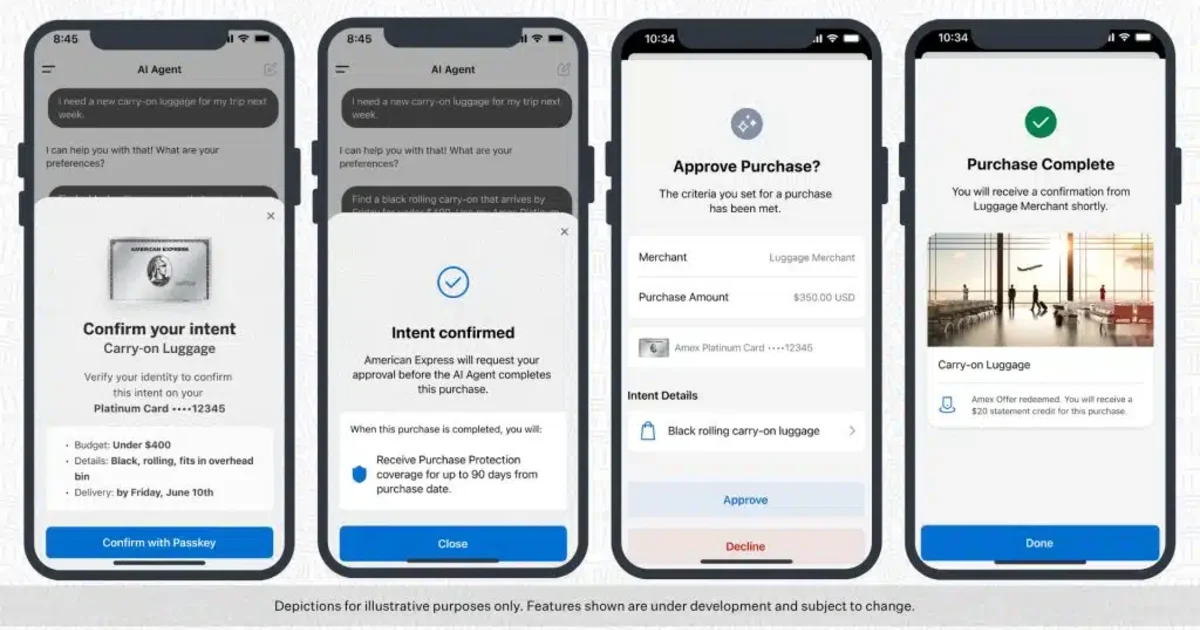

評価レポートが特に重視したのは、エージェントが安全に取引するための「Agentic Tokens」です。これは既存のトークン化技術を拡張した新しい認証情報で、ユーザーのIDだけでなく、エージェントに割り当てた支出上限、購入意図(Verifiable Intent)まで暗号化して伝送します。「ユーザーが実際に何に同意したか」を取引データに残せる点は、3大ベンダーの中でも最も明示的な実装と評価されています。

地理的展開のスピードも他社を圧倒しました。Agent Payは2025年4月に米国で立ち上がった後、2025年10月にPayPalウォレットへ統合、2026年1月に豪Commonwealth Bank、2月にニュージーランドWestpac、3月にスペインのBanco Santanderと連携し、欧州初のAIエージェントによるエンドツーエンド決済を完遂しました。さらにラテンアメリカとASEAN(シンガポール、マレーシア先行)にも展開済みで、銀行や加盟店が即座に組み込める「Agent Suite」プラットフォームも2026年初頭に投入されています。

Visa、Stripeとの比較で見える差別化要素

決済インフラ部門の上位3社は、それぞれ異なるアーキテクチャを採用しています。EC事業者がベンダー選定を行う上で、各社の強みを整理しておく価値があります。

| ベンダー | アーキテクチャ | 主要技術 | エコシステムの強み |

|---|---|---|---|

| Mastercard | ネットワーク層 | Agentic Tokens+Verifiable Intent | グローバルカバレッジ、地域別ローンチ実績 |

| Visa | ネットワーク層 | Trusted Agent Protocol(TAP) | 既存不正検知の流用、ユーザー側の上限設定UI |

| Stripe | プロセッサー層 | Shared Payment Tokens(SPT) | 開発者体験、ブランド導入数(URBN、Etsy、Coachなど) |

Stripeは2026年にURBN、Etsy、Coach、Kate Spade、Ashley Furniture、Revolve、Halara、Abtといった著名ブランドを矢継ぎ早に立ち上げ、可視性の高い導入実績を積み上げました。一方で、評価レポートはこの強さを「マーチャント側の導入実績」と位置付け、ネットワーク全体のカバレッジでMastercardを上回るには至らないと判断しています。

Visaは「Trusted Agent Protocol(TAP)」を中心に据え、エージェントに暗号学的なID証明を発行する設計です。既存のVisaの不正検知・リスクスコアリングをそのまま流用できる点が強みですが、地理的なローンチ実績ではMastercardに後塵を拝しました。

なお3社とも、Googleが提案しFIDO Allianceに寄贈された「Agent Payments Protocol(AP2)」に署名しており、2026年4月以降は一つのエージェントが提示するMandateを3社いずれのフレームワークでも検証できる相互運用性が確立しています。この点はベンダー選定の難易度を実質的に引き下げる要素になっています。

EC事業者のベンダー選定にどう活かすか

このランキングは、単なる「Mastercardが優秀」という話ではありません。エージェンティックコマースのベンダー選定における評価軸そのものを示している点が重要です。

第一に、本番運用の実績があるかどうかを最優先で確認すべきです。Juniper Researchの評価でMastercardが他社を上回った最大の要因は、欧州・LATAM・ASEANでの実取引完遂です。プレスリリースの発表ではなく、特定地域のカード保有者向けに実装が稼働しているかを確認することで、ベンダーの実力が見えてきます。

第二に、同意・意図の証跡が取引データに残るかという観点が決定的に重要になります。Mastercardの「Verifiable Intent」は、エージェントが「ユーザーに代わって何にどこまで同意したか」を暗号学的に証明できる仕組みです。今後、エージェントによる誤購入や争議が発生した際に、加盟店・発行銀行・消費者の間で責任を切り分けるための根拠になります。

第三に、自社の顧客分布と決済ベンダーの地理的カバレッジを照合する作業です。米国・欧州中心ならMastercardとVisaのいずれも実用段階に入っていますが、ラテンアメリカやASEAN市場を抱える事業者にとってはMastercardの先行が選定上の重みになります。

検討にあたっては、AP2を介した相互運用性が前提になりつつある点も踏まえ、複数ベンダーを並行採用する「マルチレール」設計を視野に入れる必要があります。

まとめ

Juniper ResearchによるMastercardの1位評価は、エージェンティックコマースが「実装フェーズ」に移行したことを象徴しています。テスト発表ではなく、地域別ローンチ、本番取引、銀行・加盟店との連携といった具体的な実績が評価軸になりました。

EC事業者にとって、今回のランキングは抽象的な業界動向ではなく、自社のベンダー選定チェックリストとして直接活用できる素材です。本番運用実績、意図証跡の有無、地理的カバレッジ──この3つの観点でベンダーを評価することが、エージェンティックコマース時代の決済戦略を組み立てる出発点になります。