Wizard CEOが暴いた「AIショッピングの91%はチャットだけ」──エージェンティックコマースのコンバージョンギャップを構造から解く

Wizard CEO Melissa Bridgeford氏が公表した「AIショッピングの91%はチェックアウトなしのチャットで終わる」という衝撃データの本質を、ネイティブチェックアウトとパーソナライズの観点から深掘りします。

この記事のポイント

- Wizard CEO Melissa Bridgeford氏がPYMNTS Monday Conversationで「現在のAIショッピングの9割は会話で終わり、チェックアウトに至っていない」と公表し、AIコマースの構造的なコンバージョンギャップを露わにした

- 「query to checkout」を一気通貫で完結させる三本柱として、Wizardはspending intelligence(消費インサイト)・ネイティブチェックアウト・パーソナライズを掲げ、Mastercard・Stripe提携でその基盤を整えた

- EC事業者にとっては「商品ページに着地させて買わせる」従来設計が9%しか取れない時代に入りつつあり、in-agent native checkout型(Wizard)とagent-to-store型(Visa Trusted Agent Protocolなど)の二択に向き合う必要が出てきている

「9割はチャットだけ」というBridgeford氏の数字が突きつけるもの

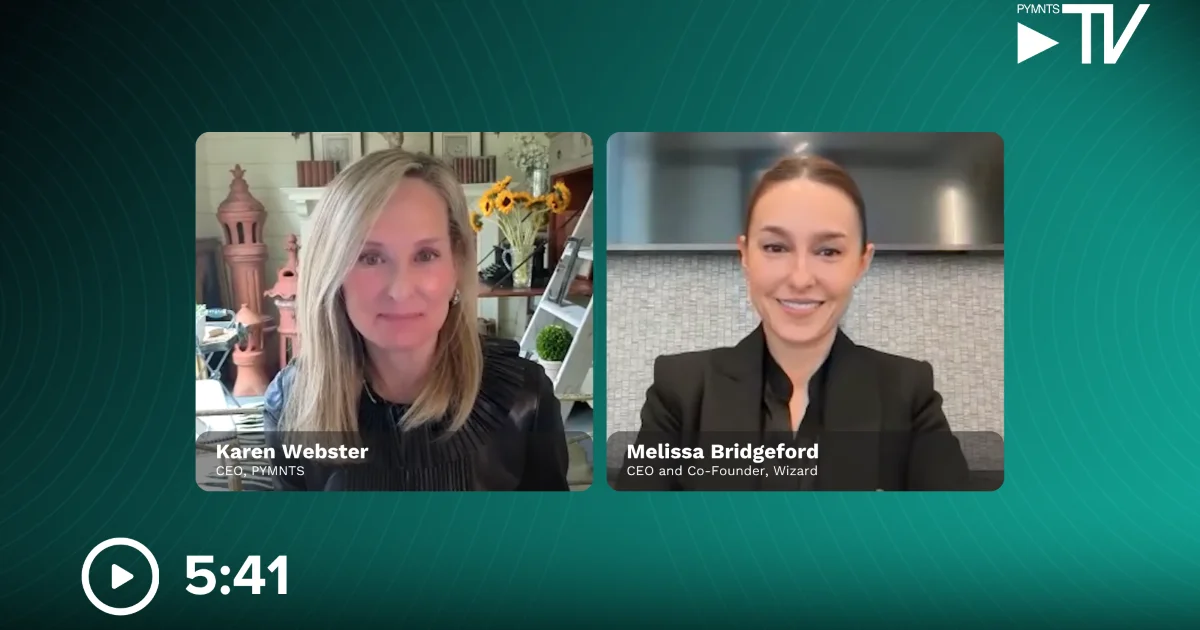

CEO Melissa Bridgeford says Wizard combines spending intelligence, native checkout and personalization to turn AI chat into actual commerce.

www.pymnts.com2026年5月4日(月)、PYMNTSのMonday Conversationに登壇したWizard CEOのMelissa Bridgeford氏は、AIショッピングの現状を一つの数字で言い切りました。「ten times out of nine」、つまり9割のケースで、今のAIツールは『chat experience』を提供しているだけで『shoppable experience』にはなっていない、と。情報は豊かに返ってくるが、その場で取引はできない。Bridgeford氏はこの状態を「レジのない店舗で、知識豊富な販売員が商品を熱心に説明している姿」に例えました。

ここで重要なのは、これがAIモデルの不出来を指す数字ではないことです。PYMNTS CEOのKaren Webster氏が1年以上前から繰り返している「Toaster Test」では、LLMはトースターの調査・比較・推奨を見事にこなすものの、欲しいブランドを在庫・価格・配送可能性込みで「いま買える状態」で提示することはできません。Webster氏の表現では、これは技術の失敗ではなくマーケットプレイス側の構造的な失敗です。

PYMNTS Intelligenceの2026年1月調査によれば、米国成人の54%がAIを日常タスクの起点にしており、これは前月比で10ポイント上昇したばかりの数字です。ミレニアル世代の3人に2人がAIアシスタントで商品リサーチを経験し、AIヘビーユーザーの34%が「ショッピング発見の主たる手段」としてAIを使うようになりました(前月22%)。シフトは漸進ではなく階段状で起きています。それなのに、その入り口から購買に到達するのが10件中1件。「会話で終わる9件」が機会損失の正体です。

Webster氏のシャープな表現を借りれば、この9割問題は単なるUX課題ではなく構造課題です。「You have to click out」した瞬間、その面と加盟店は「他の場所で代替商品が見つかってしまう」リスクを丸ごと背負う。LLMは販売員としては優秀でも、レジ係としての権限を持っていない。これがエージェンティックコマースの2026年中盤の正直な現実です。

なぜ「会話」と「取引」のあいだに深い溝があるのか

会話と取引が繋がらない構造的な理由は、三つに整理できます。

一つ目は商品データのagent-readinessが揃っていないことです。AIエージェントが推奨できるのは、自分が理解できる商品情報だけです。属性が構造化されていない、リアルタイム在庫が公開されていない、価格APIが整っていない商品は、推奨候補から自動的に外れていきます。Webster氏のToaster Testで「欲しいブランドが出てこない」のはまさにこの理由で、メーカー側がAIエージェントに発見可能な状態を作っていない結果として現れます。

二つ目は決済プリミティブが歴史的にブラウザ前提だった点です。3DS、PCI、トークン化、与信オーソリのフローは、人間がブラウザでカード情報を入力するシナリオに最適化されてきました。エージェントがその場で取引を完結させるには、エージェント自身がトークンを保持して認可されたスコープ内で決済を発火する仕組みが必要で、これは2026年に入ってMastercard Agent Pay、Visa Intelligent Commerce、Stripe Shared Payment Tokensといった新プリミティブが揃って初めて成立し始めた領域です。

三つ目はパーソナライズの欠如です。「ベストランニングシューズを教えて」と聞いて100通りの選択肢を出されても、消費者は買えません。「あなたの足のアーチに合う、予算1.5万円以内、Brooksブランドで」まで絞り込めて、初めて購入意思決定が成立します。Bridgeford氏は「One product. No comparison shopping. No second-guessing.」というビジョンを語っていて、究極的には五つの候補ではなく一つの正解を返すことが、エージェントが消費者の信頼を勝ち取る条件だとしています。

この三つが揃わない限り、AIショッピングは「賢い検索バー」のままで、本格的なコマース面にはなり得ない。Bridgeford氏とWebster氏の対談から浮かび上がるのは、こうした構造的な診断です。

Wizardの解法──spending intelligence・ネイティブチェックアウト・パーソナライズの三本柱

Bridgeford氏が示したWizardの解法は、上記三つの構造課題に対応するかのように、明確な三本柱で構成されています。

第一の柱はspending intelligence。Mastercardとの提携で導入された「Insight Tokens」を活用し、地理単位の消費パターンと価格帯分布をエージェントに供給します。同じ「コーヒーマシン」というクエリでも、ある消費者には50ドルのドリッパー、別の消費者には400ドルのエスプレッソマシンが提示される。Bridgeford氏はこれを「店に入った瞬間にあなたを値踏みする優秀な販売員」と表現しました。トランザクション個別データではなく、地域単位の消費パターンが信号として渡される設計です。

第二の柱はネイティブチェックアウト。Mastercard Agent PayをStripe経由で統合することで、会話の中で取引が完結します。リダイレクトなし、新規タブなし、「請求先住所をもう一度入力してください」もなし。Bridgeford氏は「We've been working closely with Stripe really building the backbone of that transaction layer for agent commerce」と語り、Stripeがマルチリテーラーのカート処理と取引オーケストレーションを担うアーキテクチャを明らかにしました。Wizardは2026年4月時点で、Best Buyとのネイティブチェックアウト統合を最初の事例として実装済みです。

第三の柱はパーソナライズ。Bridgeford氏が「Wizardのnorth star」と表現する領域で、消費者の予算・好み・過去行動・場合によっては「pantry(食料庫)の在庫切れ予測」までを統合し、「上位5件」ではなく「あなたへの一つの正解」を返す方向に向かっています。広告ではなくキュレーションだという立場を明確にしており、Bridgeford氏は「アメリカ人の75%は、ショッピング体験のなかでエージェントが広告を出すと信頼を失う」という調査結果を引き、Wizardが広告モデルを採らないことを哲学として説明しました。

三本柱の構造的な意味は、それぞれが「会話と取引のあいだの溝」の異なる側面を埋めにいっている点にあります。spending intelligenceは商品データのagent-readiness不足を補い、ネイティブチェックアウトは決済プリミティブの欠落を埋め、パーソナライズは選択肢過多による意思決定停止を解きほぐします。三つが同時に揃って、初めて「query to checkout experience」が成立するというのがBridgeford氏の論理です。

二択の戦略地図──in-agent native checkout vs agent-to-store

EC事業者の立場から見ると、AIエージェント経由の取引を成立させる構造には大きく二つのパターンが存在します。

一つはin-agent native checkout型です。Wizardが採るアプローチで、エージェントの会話画面のなかで取引が完結します。消費者は加盟店のサイトに移動せず、エージェントUIの中でカートを作り、Stripe経由でMastercard Agent Payが発火し、加盟店は注文情報のみを受け取る。OpenAIのACP(OpenAI Checkout/ACP)もこの方向の代表例で、ChatGPTのチャット画面内で買い物が完結するのが特徴です。加盟店から見れば、自社の発見面とチェックアウトUIを失う代わりに、エージェント経由の流入を取り込めるトレードオフになります。

もう一つはagent-to-store型です。Visa Trusted Agent Protocolが代表で、AIエージェントが加盟店のサイトを訪問し、加盟店のチェックアウトフロー上で取引を完結させる方向の設計です(Visa Trusted Agent Protocol解説)。加盟店は自社のチェックアウトUI・コンバージョン最適化・データ取得をそのまま維持できる代わりに、エージェントが信頼できるか(fraud bot ではないか)を見分けるシグナルレイヤーを別途用意する必要があります。

両者は競合というより共存する二つの動線として整理するのが妥当です。一見ベタな比較ですが、消費者の購買フェーズと商品カテゴリで使い分けが起こる蓋然性が高い。即時性・確実性・パーソナライズが効く日用品・電化製品・サブスク的な購買はin-agent型に寄り、ブランド体験や複雑な構成(保険・旅行・カスタムオーダー)が必要な購買はagent-to-store型に寄っていく。日本のEC事業者の場合、まずは自社商品の購買がどちらの動線に向くかをカテゴリ別に判定する作業から始めることになります。

Wizardは前者の最先端を走っており、すでに$50MのSeries A調達と派手なPR露出(Fortune、AdExchanger、NRF)でゼロからのトラフィック獲得に挑んでいます。胴元側のMastercardとStripeも既報の通り、Insight TokensとSPTの組み合わせをWizard型独立面の標準パッケージとして展開する構えです。「胴元×独立系AIショッピング面」という連合パターンが、両者にとって合理的な戦略の輪郭を持ち始めています。

EC事業者・PSPが向こう12か月で意識すべき三つの論点

PYMNTS Intelligenceの調査では、43%のリテーラーがautonomous AIをパイロット中で、81%が「適切な統制があればAIの自律機能を信頼する」と回答しました。一方で消費者側は45%がAIの代理購買を許容(Gen Zで54%)するものの、95%が何らかの懸念を抱え、50%が「不正対策があればより信頼する」と答えています。会話から取引へ橋を架けることに、業界全体が動き出した段階だと整理できます。

第一の論点は商品データのagent-readinessです。Wizardのような独立発見面に推奨されるためには、構造化された商品属性、レビューや編集メディアからの参照、価格と在庫のリアルタイム性が前提になります。検索エンジンSEOからAEO(AI Engine Optimization)への重心移動が起きており、独立面と汎用LLMの双方が同じ商品データセットを取り込めるようにフィードを整備していく作業は、もはや先送りできない領域に入りました。

第二の論点は決済プリミティブの選定です。Stripe Shared Payment Tokensは、Mastercard Agent PayとVisa Intelligent Commerceを単一インターフェースで束ねる立ち位置に向かっています。BNPL(Klarna・Affirm)もSPTで統合される方向で、加盟店側はSPT対応の有無がエージェント経由取引の入口になります。Visa側でもQ1 FY26決算でIntelligent Commerceが長期成長エンジンに位置づけられたように、胴元の戦略が明確化したいまこそ、加盟店側のレール選択は逆算で決められる段階に来ています。

第三の論点は独立系発見面との統合戦略です。Wizardが米国で握る購買面のシェアは、まだ全体の数%にも満たないでしょう。しかし「9割が会話で終わる現状」を打破するプレイヤーが市場で評価され、その上位互換が次々登場する流れは始まっています。Best Buyのように特定発見面とネイティブチェックアウトを直接統合するか、ACPのような標準プロトコルで複数面に一括対応するかは、流通戦略に応じた判断です。WizardはStripeのACPの早期パートナーでもあり、加盟店から見れば「ACP対応さえしておけば、Wizard級のエージェントから取りに来てもらえる」状態が用意されつつあります。

まとめ

Wizard CEOのMelissa Bridgeford氏が示した「AIショッピングの91%はチャットだけ」という数字は、AIモデルの不出来ではなく、商品データのagent-readiness不足、決済プリミティブの歴史的なブラウザ前提、パーソナライズの欠如という三つの構造課題が複合した結果として現れています。Wizardの解法はspending intelligence・ネイティブチェックアウト・パーソナライズの三本柱で、Mastercard Insight TokensとStripe経由のAgent Payによってその基盤が整いつつあります。

EC事業者の立場では、in-agent native checkout型とagent-to-store型の二つの動線を商品カテゴリごとに使い分ける視点が必要です。「商品ページに着地→購入」という従来設計が9%しか取れない時代の入り口にいるのだと受け止めると、商品データのagent-readiness、SPTやAgent Pay対応の決済レール選択、独立系発見面への露出戦略という三つの論点が、いずれも遠い未来の話ではなく、向こう数四半期で意思決定が問われる課題に変わってきていることが見えてきます。