Mastercard×Stripe×Wizard提携──Marc Lore氏のAIショッピング面が「胴元×独立発見面」のエージェンティックコマース連合を組成

WizardがMastercard Insight TokensとAgent PayをStripe Shared Payment Token経由で統合。胴元側と独立系AIショッピング面の連合という新パターンを、Marc Lore氏のキャリアアークと合わせて解説します。

この記事のポイント

- Marc Lore氏が共同創業した独立系AIショッピング面Wizardが、Mastercard Insight TokensとAgent PayをStripe Shared Payment Tokens経由で統合し、発見からチェックアウトまでをパーソナライズする提携を発表した

- 「胴元側(Mastercard・Stripe)」が「独立系AIショッピング面」と直接組む構図は、AmazonやShopifyの外側に第三の購買面を立ち上げる動きとして読める

- EC事業者にとっては、Wizardのような新興発見面に商品データと在庫が露出するかどうかが、エージェント経由トラフィックの分岐点になりつつある

Wizardが選ばれた背景にある「信号レイヤー+決済レイヤー」の二層構造

Wizard, the native AI shopping platform co-founded by Jet.com's Marc Lore, has launched a partnership with Mastercard and Stripe.

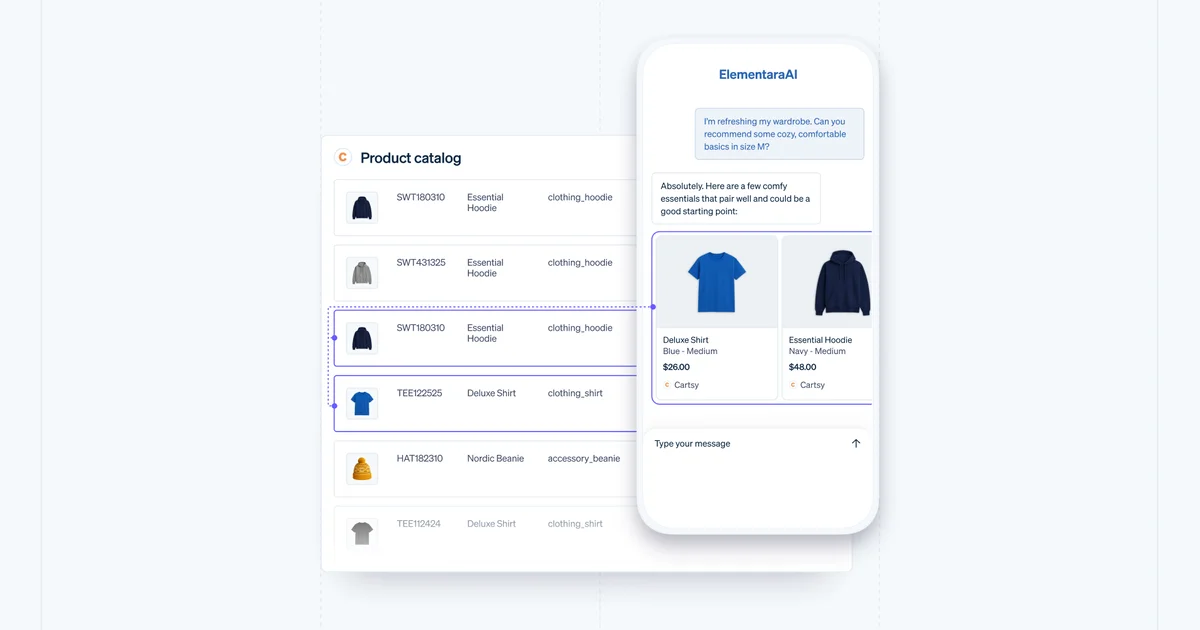

www.pymnts.com2026年4月30日(木)、Jet.com創業者のMarc Lore氏が共同創業したnative AI shopping platform Wizardは、MastercardおよびStripeとの提携を発表しました。既存のStripe-Wizard関係性の上に、Mastercard Agent PayをStripe Shared Payment Tokens経由で統合し、さらにMastercard Insight Tokensを活用するという三層構成です。発表のキーワードは「discoveryからcheckoutまでシームレスで信頼されたエージェント主導体験」でした。

ここで注目すべきは、技術スタックが二層に切れている点です。前段のMastercard Insight Tokensは、AIエージェントが地理ベースの消費インサイトを検索・発見に適用するための信号レイヤーです。たとえば消費者が「予算150ドルでオーブン対応の鍋を探して」と尋ねた時、当該地域の購買傾向と価格帯分布をエージェントが把握したうえで候補を絞れる仕組みになります。後段のMastercard Agent Payは、エージェントが安全に取引を開始・完了する決済レイヤーです。StripeのShared Payment Tokens(SPT)はこの二層を繋ぐ汎用プリミティブとして、通貨・上限金額・有効期限といった範囲制約付きの決済権限をエージェントから加盟店へ渡す役割を担います。

Wizard CEOのMelissa Bridgeford氏は発表のなかで、Insight Tokensを「real-world spending behaviorに根ざした信号レイヤー」と表現しています。

パーソナライゼーションは常にWizardの北極星でした。AIショッピングエージェントは、ユーザーが本当に信頼できる推奨を出せるくらい、その人をよく知っているべきだという考えです。Mastercardのインサイトトークンは、現実の消費行動に根ざした強力な新しい信号レイヤーをもたらします。さらにStripe経由でAgent Payが展開されることで、パーソナライズされた発見から安全なチェックアウトまでを一つのシームレスな体験として届けられるようになります。

「信号」と「決済」を分けて設計しているのは、エージェント経済における役割分担を明確にする狙いがあります。MastercardはQ1決算で示した通り、3.7億枚規模のカードベースをエージェント取引のレールへアップグレードしようとしており、その中核がVerifiable Intentとagentic tokenです(Mastercard Q1 2026決算分析)。Stripeは前日4月29日のSessions 2026で、ACPやAgent SDK、SPTを束ねたエージェンティックコマーススイートを発表したばかりでした(Stripe Sessions 2026分析)。Wizardはこの二つの胴元プロダクトを最初期に統合した独立系ショッピング面という位置づけになります。

Marc Lore氏のキャリアアークが説明する「なぜ今Wizardなのか」

Wizardの戦略を理解する鍵は、Marc Lore氏のキャリアの連続性にあります。Diapers.com(Quidsi)を2011年にAmazonへ$545Mで売却した後、Lore氏は2014年にJet.comを創業し、2016年にWalmartへ$3.3Bで売却。その後5年間、Walmart U.S. eCommerceのプレジデント兼CEOとして米国EC事業の再構築を率いました。2021年に同社を退いた後はWonder Group(バーチャルフードホール/デリバリー)に集中していましたが、Wizardでも会長兼共同創業者として2026年2月のステルス脱出をリードしています。

Lore氏のキャリアに一貫しているのは「Amazonやマーケットプレイスの構造的な不便を、別レイヤーで解きほぐす」という姿勢です。Diapers.comはAmazonが抱える消費財カテゴリの利便性ギャップを突き、Jet.comはダイナミックプライシングと買い物カゴ最適化でAmazon単独支配に挑みました。Wonderは「街中のレストランの料理を一つのキッチンで作って配達する」というアグリゲーション仮説です。そしてWizardは、AmazonやShopifyやWalmartの外側に「第三の購買面」を立ち上げる仮説として位置づけられます。

CEOのBridgeford氏は会話型コマース企業Stylustの創業者で、同社をWizardが買収して技術基盤としました。プラットフォーム自体は、複数の小売サイト・カスタマーレビュー・編集メディア・ソーシャルコンテンツを横断して、上位5件程度の厳選された候補を返すURLベースのショッピング検索エージェントとして設計されています。AdExchangerが報じた通り、収益はテイクレートとアフィリエイトに依存し、スポンサー広告は受け入れないという設計判断が示されました。Best Buyとはネイティブチェックアウトの最初の統合を実現済みで、アパレルや美容カテゴリへの拡張も予定されています。

ここで「胴元側がなぜ独立系ショッピング面を選ぶか」という問いが立ち上がります。Mastercardは過去1年でOpenAI、Google、Microsoftといった汎用LLM側との連携を深めてきましたが、それはあくまで「人々が普段使うアシスタントから決済を起動する」シナリオへの対応でした。一方、Wizardは買い物専用に最適化された発見面という独立カテゴリを開拓しています。汎用アシスタントが「会話の延長線で買い物を始める」のに対し、Wizardは「最初から買い物しに来る人を受ける」設計です。胴元としては、両方の入り口に対応するのが合理的な戦略になります。

「胴元×独立発見面」連合という新しいパターン

これまでのエージェンティックコマースの提携パターンは、おおまかに三つに分類できました。一つ目は胴元×汎用LLM(Visa×OpenAI、Mastercard×OpenAI/Google/Microsoft、Stripe×OpenAI)。二つ目は胴元×大手リテーラー/プラットフォーム(Visa×Walmart、Mastercard×ASEANのEC各社、Stripe×Shopify)。三つ目は胴元×標準化団体(Google AP2のFIDO Alliance移管など)です。今回のWizardのケースは、これらに次ぐ第四の象限として「胴元×独立系AIショッピング面」を提示しました。

この連合パターンが機能するには、独立系発見面の側に「自前で消費者を獲得する力」と「商品データを束ねる力」の両方が必要になります。Wizardは前者については、$50MのSeries A調達と派手なPR露出(Fortune、AdExchanger、NRFなど)でゼロから立ち上げ、後者については複数小売パートナーとのAPI統合で対応している段階です。Bridgeford氏が言う「distribution doesn't create a great product」という哲学は、独立系であり続けることの戦略的意味を表しています。

胴元側の利得は分かりやすい構造です。仮にWizardのような独立面が消費者の購買面の数%を握れば、Mastercard・Stripeはその面の決済シェアを丸ごと取れる構図になります。Insight Tokensが提供する地理ベースの消費インサイトは、Wizardのような発見面にとっては「自前で買えない最高のシグナル」であり、加盟店側にとっては「自社の商品が地理特性に合った形で推されるトリガー」となります。三者の利得が噛み合うため、提携は他の独立系AIショッピング面(Perplexity Shopping、Operator、ChatGPT Shopping等)にも広がり得る雛形です。

EC事業者が向こう12か月で意識すべき3つの論点

PYMNTS Intelligenceの調査によれば、43%のリテーラーがautonomous AIをパイロット中で、81%が「適切な統制があればAIの自律機能を信頼する」と答えています。消費者側では45%がAIエージェントの代理購買を許容(Gen Zは54%)する一方、95%は何らかの懸念を持ち、50%が「不正対策があればより信頼する」と回答しました。エージェント経由の流入はまだ初期段階ですが、「もう様子見ではない」局面に入ったというのがPYMNTSの読み筋です。

EC事業者の現場感覚で言えば、最初に意識すべきは商品データのagent-readinessです。Wizardのような独立発見面に推奨されるためには、構造化された商品属性、レビューや編集メディアからの参照、価格と在庫のリアルタイム性が前提になります。これは検索エンジンSEOからAEO(AI Engine Optimization)への重心移動と表裏一体で、独立面と汎用LLMの双方が同じ商品データセットを取り込む構造に最適化していく必要があります。

二つ目は決済プリミティブの選定です。Stripe Shared Payment Tokensは、Mastercard Agent PayとVisa Intelligent Commerceを単一インターフェースで束ねる立ち位置に向かっており、加盟店側はSPT対応の有無がエージェント経由取引の入口になります。BNPL(Klarna・Affirm)もSPTで統合される方向で、エージェント経由のチェックアウトでも与信の選択肢を維持できる設計です。Visa側でもQ1 FY26決算でIntelligent Commerceが長期成長エンジンに位置づけられたように、胴元の戦略が明確化したいまこそ、加盟店側のレール選択は逆算で決められる段階に来ています。

三つ目は独立系発見面との統合です。米国でWizard型サービスがmid-funnelの数%を握る可能性は十分にあります。Best Buyのように特定発見面とネイティブチェックアウトを直接統合するか、ACPのような標準プロトコルで複数面に一括対応するかは、流通戦略に応じた判断です。WizardはStripeのACPの早期パートナーでもあり、加盟店から見れば「ACP対応さえしておけば、Wizard級のエージェントから取りに来てもらえる」状態が用意されつつあります。

まとめ

Mastercard×Stripe×Wizardの提携は、エージェンティックコマースの提携パターンに「胴元×独立系AIショッピング面」という第四の象限を加えた発表です。Insight Tokensによる信号レイヤーとAgent Pay/SPTによる決済レイヤーの二層構造は、Wizard以外の独立面にも展開可能な雛形になっています。Marc Lore氏のDiapers.com→Jet.com→Walmart→Wonder→Wizardというキャリアアークは、「Amazonやマーケットプレイスの外側に新しい購買面を立ち上げ続ける」という一貫した戦略の現在地として読み取れます。

EC事業者が問われるのは、商品データのagent-readiness、SPTやAgent Pay対応の決済レール選択、そして独立系発見面への露出戦略の三点です。Wizardの今回の動きは単独のニュースというよりも、向こう数四半期で複数の独立発見面が同様の連合を組んで立ち上がる兆しと見るほうが、戦略としての解像度は上がります。