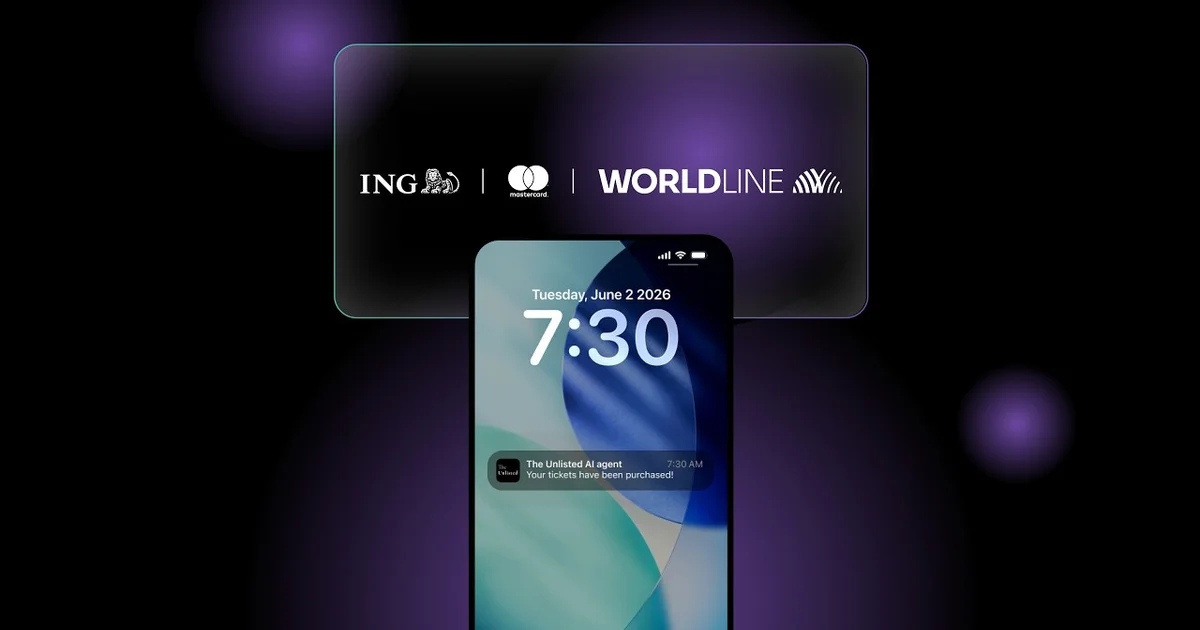

Worldline・ING・Mastercard、欧州初のエンドツーエンド・エージェンティック決済を本番環境で実行

この記事のポイント

- Worldline・ING・Mastercardが、AIアシスタントがコンサートチケットを選んで決済まで完結させる取引を、欧州の本番インフラ上で実行しました

- 受付・アクワイアリング・認証・発行処理という決済の全レイヤーが、AIエージェント主導の取引に対応できることを実証した点に意味があります

- EC事業者にとっては、AIエージェントが「正規の買い手」として認証付きで決済してくる時代が、実証段階から本番運用へ移りつつあることを示す事例です

AIが演奏会のチケットを買い、決済まで終わらせた

ING, Worldline and Mastercard have carried out what they claims is Europe's first end-to-end agentic payment transaction.

www.finextra.comオランダの大手銀行INGの顧客が、AIアシスタントに「結婚記念日の贈り物を探したい」と伝えるところから、その取引は始まりました。顧客が希望する体験・日程・予算を言葉で伝えると、アシスタントはロイヤル・コンセルトヘボウ管弦楽団のチケットをいくつか提案します。顧客が一つを選び、購入を承認すると、あとはAIがチケットの確定から決済の完了までを引き受けました。

決済処理大手のWorldlineの公式発表によれば、この一連の流れはすべて欧州域内に置かれた本番インフラの上で動いています。デモ環境やサンドボックスではなく、実際にカードが切られ、資金が動く本番取引として成立した点が、今回の発表の核心です。Worldline・ING・Mastercardの3社は、これを欧州初のエンドツーエンド・エージェンティック決済だと位置づけています。

取引はオランダのINGカード保有者とオランダの加盟店のあいだで行われ、同じ仕組みがベルギーをまたぐ形で稼働しました。つまり一国内の実験ではなく、複数の欧州市場にまたがって機能することまで含めて確認されています。

「エージェンティック決済」とは何を指すのか

エージェンティック決済とは、消費者本人ではなく、本人の指示を受けたAIエージェントが商品の選定から支払いまでを実行する決済形態を指します。従来のオンライン決済が「人がボタンを押す」ことを前提にしていたのに対し、ここでは購入手続きの実務をAIが代行します。

ただし今回の取引で重要なのは、最終承認の主体はあくまで人間に残されているという設計です。AIが勝手に予算を超えて買い付けるのではなく、候補を提示し、消費者が選んで承認した範囲でのみ決済が走ります。INGは現段階のやり取りを完全自律ではなく「アシスト付き(assisted)」と表現しており、将来的に「顧客が定めた明確な境界の内側でAIが動く」段階へ進化させていく構想を示しています。

ここで生じる根本的な問いが一つあります。支払いの瞬間に人間がその場にいないとき、決済ネットワークと発行銀行は「これは正規の取引だ」とどう判断するのか、という点です。この問いに対する答えこそが、今回の取引を支える技術の中身です。

誰が何を担うのか——決済インフラの4つの役割

エージェンティック決済を成立させるには、見えないところで複数のプレイヤーが連携する必要があります。Worldlineは今回、受付(acceptance)・アクワイアリング(acquiring)・認証(authentication)・発行処理(issuer processing)という4つのレイヤーすべてを汎欧州規模で担ったと説明しています。それぞれが何を意味するのかを整理します。

| レイヤー | 担当 | 役割 |

|---|---|---|

| 受付 (acceptance) | Worldline | 加盟店側で取引を受け付ける入り口 |

| アクワイアリング (acquiring) | Worldline | 加盟店に代わり決済を処理しネットワークへ取り次ぐ |

| 認証 (authentication) | Worldline / ING | 本人の同意と正規エージェントかを検証する |

| 発行処理 (issuer processing) | ING | 発行銀行として承認可否の最終判断を下す |

このうち最初の受付(acceptance)は、加盟店側で取引を受け付ける入り口です。AIエージェントが提示した注文を、加盟店のシステムが決済リクエストとして受け取ります。アクワイアリング(acquiring)は、その加盟店に代わって決済を処理し、カードネットワークへ取引を取り次ぐ役割を担います。ここまでは加盟店側の世界です。

取引の信頼性を左右するのが、3つめの認証(authentication)です。ここで「この取引を本当に顧客が許可したのか」「これは登録済みの正規エージェントによるものか」が検証されます。そして最後の発行処理(issuer processing)では、カードを発行したING側が、承認(authorize)するか拒否するかの最終判断を下します。今回 INGはこの発行銀行として、本人認証と承認の権限を握り続けました。

Worldlineの経営委員会メンバーであるMadalena Cascais Tomé氏は、この点を次のように強調しています。

エージェンティックコマースはもはや理論ではなく、今日すでに本番運用が可能です。

トークン化と認証——AIに決済させる仕組みの核心

AIエージェントに決済を任せるうえで避けて通れないのが、カード情報をどう扱うかという問題です。生のカード番号をAIモデルに渡してしまえば、漏洩リスクは跳ね上がります。ここで使われるのがトークン化(tokenization)です。

Mastercardが推進する仕組みでは、実際のカード番号の代わりにエージェンティックトークン(Agentic Token)と呼ばれるネットワークトークンが発行されます。これは同社のトークン化基盤であるMDES(Mastercard Digital Enablement Service)を拡張したもので、通常のネットワークトークンに加えて「どのAIエージェントが」「どの加盟店の範囲で」「どんな同意ポリシーのもとで」使えるのかという情報が紐づいています。

具体的な流れはおおむね次のようになります。まず消費者がカードを登録し、エージェントに対して利用上限や対象カテゴリ、有効期限といった同意ポリシー(consent policy)を付与します。次にそのポリシーに暗号的に結びついたエージェンティックトークンが生成されます。エージェントは決済時にこのトークンを提示し、ネットワーク側がポリシーに反していないかを検証したうえで承認を出します。生のカード番号はAIモデルが一度も保持しないまま、取引が完結する設計です。

今回の取引でも、INGに対して「これはエージェント主導の取引である」と明示する識別子が付与されたとされています。発行銀行は取引の性質を透明に把握したうえで、確立された認証メカニズムを通じて承認可否を判断しました。Mastercardはこの枠組みをAgent Payとして体系化しており、エージェントを定められた基準のもとで登録・検証し、加盟店を一貫した統合フレームワークで接続する、と説明しています。

PSD2とSCA——欧州ならではの規制ハードル

なぜ「欧州初」がニュースになるのか。その背景には、欧州特有の決済規制があります。EUのPSD2(改正決済サービス指令)は、リモートのカード決済に対してSCA(強力な顧客認証/Strong Customer Authentication)を義務づけています。SCAは「知っているもの」「持っているもの」「本人そのもの」のうち2要素以上による認証を求めるルールです。

このSCAは、本来「決済の瞬間に人間がその場にいる」ことを暗黙の前提にしています。ところがAIエージェントが代理で決済する場合、その前提が崩れます。法律事務所Osborne Clarkeの分析によれば、現時点でエージェンティック決済に特別な「規制の例外」は存在せず、AIエージェントが支払いを開始する場面でもSCAの要件は原則として適用されます。

だからこそ、欧州の本番環境でエンドツーエンドの取引を成立させたことには重みがあります。規制の枠を外したのではなく、既存の認証・トークン化の仕組みのなかにエージェント主導の取引を収め、発行銀行が本人の同意と権限の範囲を確認できる形で動かした、という点に価値があるわけです。一方で、AIが指示を誤解して過剰に発注した場合などの責任の所在は、まだ法的に定まっていない論点として残ります。

EC事業者にとっての示唆

EC事業者の視点で見ると、この事例が示すのは「AIエージェントが正規の買い手として、認証付きで決済してくる世界」が実証段階を越えて本番運用へ移り始めた、という現実です。これまでカートに人が直接アクセスしていた前提が、徐々に通用しなくなっていきます。

注目すべきは、ネットワーク側がエージェントを登録・検証する仕組みを整え、加盟店向けに一貫した接続フレームワークを用意しようとしている点です。自社の決済導線が、こうしたエージェント主導の取引を受け付けられる状態になっているか。トークン化された認証付きの注文を、人間の注文と同じように処理できるか。こうした準備が、近い将来の競争条件になっていきます。欧州で本番が動いた以上、同様の動きが他地域に波及するのは時間の問題です。

まとめ

AIが演奏会のチケットを選び、本人の承認のもとで決済まで終える——その一連が、欧州の本番インフラ上で現実に動きました。受付からアクワイアリング、認証、発行処理までの全レイヤーが、エージェント主導の取引に対応できることが示された意義は小さくありません。次に注目すべきは、エージェントの責任範囲をめぐる制度設計と、この仕組みが欧州の外へどう広がっていくかです。