この記事のポイント

- SalesforceがAIコマース基盤「Agentforce Commerce」を一般提供。Shopper・Buyer・Merchantの3エージェントがB2C・B2B・POS・注文管理を横断し、既存のCommerce Cloudの上に「事業者が所有するエージェント群」を載せる形をとる

- 狙いは自社チャネルと外部AIアプリの接続。ChatGPTやGemini経由で見つけた顧客と自社サイトの顧客を「二人の他人」ではなく「一人の既知顧客」として扱えるようにし、GoogleのUniversal Commerce Protocol(UCP)にも対応する

- 論拠となる実績は、2025年ホリデー商戦でAIが全世界のオンライン売上の20%(2620億ドル)に影響、自社エージェントを運用する小売は売上成長が59%速い、AI経由トラフィックはSNS経由の8倍の転換率、という3点

Salesforceが「Agentforce Commerce」を一般提供

Salesforce has launched Agentforce Commerce, a new platform that connects shoppers, merchants, and AI applications across B2C, B2B, point-of-sale, and order management channels.

futurecio.techSalesforceが「Agentforce Commerce」を発表しました。買い物客・事業者・AIアプリケーションを、B2C(消費者向け)、B2B(企業間取引)、POS(店舗販売)、注文管理(Order Management)の各チャネルを横断してつなぐコマース基盤です(FutureCIO)。

同社の説明で目を引くのは、これを「単発の新製品」ではなく「事業者が所有し、自社データで根拠づける、すぐ使えるエージェントの労働力(workforce of ready-to-deploy agents)」と位置づけている点です。中核となる3つのエージェント(Shopper Agent、Buyer Agent、Merchant Agent)は一般提供が開始され、ChatGPT、AI Modeを含むGoogle検索、Geminiアプリへのネイティブ連携もこの夏に順次追加される予定です(Salesforce公式発表)。

Salesforceは既存の「Commerce Cloud」という強力な資産を持っています。今回の発表は、その上に会話型のエージェント層を重ね、B2C・B2B・注文管理・POSにまたがる機能を一挙に更新したものです。同社はこれを「ここ数年で最も重要なリリース」と表現しています。

3つのエージェントがそれぞれ担う役割

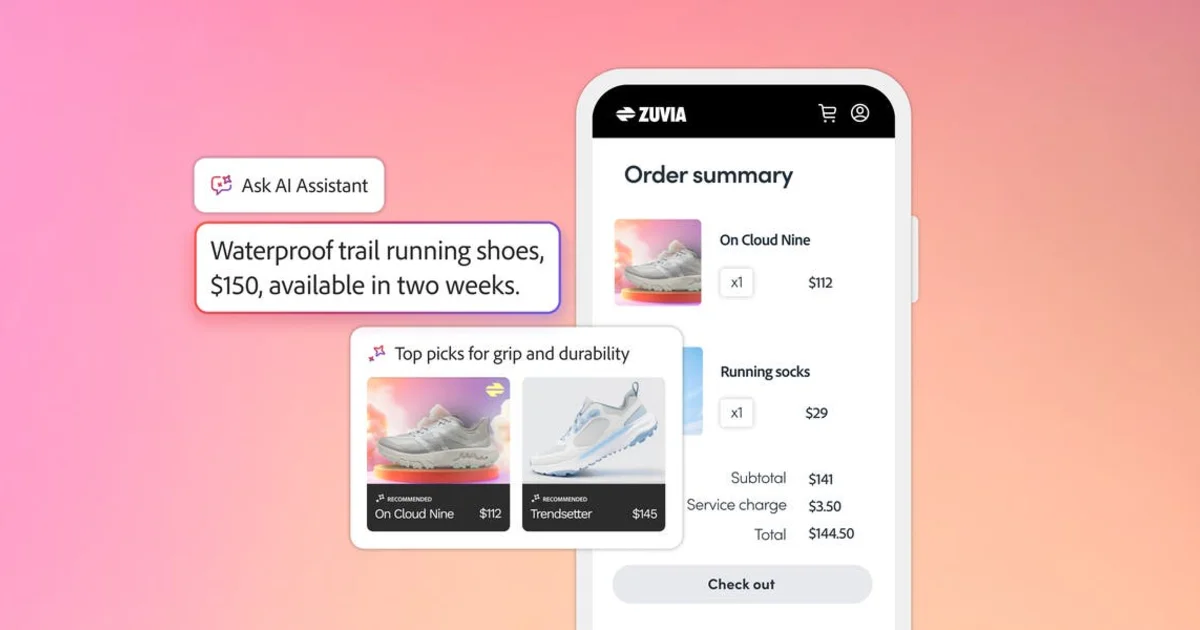

Agentforce Commerceの実体は、役割の異なる3種類のエージェントです。それぞれ従来の「後付けチャットボット」とは切り離され、初日から自社のカタログ・在庫・注文に直結している点が特徴とされています。

Shopper Agentは、買い物客との会話を商品発見からチェックアウト、そして購入後のサービスまで一貫して担います。自社ストアフロント上で、自社のトーンで応対するエージェントです。B2B向けのBuyer Agentは、WhatsAppやSMSといったメッセージング上で法人バイヤーと接点を持ちます。バックオフィスを回すMerchant Agentは、カタログの整理、商品の並べ替え、トレンドへの対応を自然言語の指示でこなす、事業者側のためのエージェントです。

Salesforceがここで強調しているのは、生成AIとエージェンティックAIの違いです。生成AIは会話を成立させますが、エージェンティックAIは在庫を確認し、出荷の締め切りを踏まえ、実際に販売を成立させる。つまり「会話」ではなく「アクション(行動)」を実行するところに線を引いています。この区別は、コマースにおいてエージェントが「約束できるかどうか」を左右します。確かな配送日を提示し、契約価格を守り、サービス上の問題を解決し、次の購入につなげる。こうした約束を裏で支えるのが、ビジネスロジックと顧客データだという主張です。

自社チャネルと外部AIアプリを「接続」する設計思想

今回の発表で最も戦略的な論点は、エージェントそのものよりも「接続」の考え方にあります。

商品発見の入口は、すでに移動しています。多くの顧客が、従来の検索バーよりも先にChatGPTやGeminiのようなAIアシスタントから買い物を始めるようになりました。ここでSalesforceが提示する問いは明快です。自社の商品を新しいLLM主導のチャネルに露出させるのは戦いの半分にすぎず、残り半分は「ChatGPTやGeminiで見つけた顧客」と「自社サイトの顧客」を一人の既知顧客として扱えるかどうかだ、というものです。

Agentforce Commerce部門のEVP兼GMであるNitin Mangtani氏は、この構図をこう説明しています。ブランドサイトへの参照トラフィックはGemini、ChatGPT、Anthropicといったプラットフォームや、Instagram・TikTokといったソーシャルアプリに大きく左右される。しかしコマースそのものは、当面は自社が所有・運営するプロパティ(自社ウェブサイト、アプリ、メッセージングチャネル、店舗)を中心に発生する、という見立てです。そのうえで同氏は「勝つブランドは、2026年の商戦期に自社プロパティ上でShopper Agentを稼働させているブランドだ」と述べています(Salesforce公式発表)。

外部チャネルへの展開について同氏が挙げているのが、GoogleのUniversal Commerce Protocol(UCP)です。UCPは、AIアシスタントが店舗の在庫を理解し、割引を適用し、チャットや音声の会話の中で購入まで完了できるようにする標準化プロトコルで、コマースを「目的地」ではなく「背後で動くユーティリティ」として扱う設計思想を持ちます。既存システムの上に載る「アダプター」層として構想されており、Agentforce Commerceを含む主要プラットフォームが対応を進めています。これにより、事業者は開発リソースを大きく割かずに、Geminiのような外部のLLMチャネルへ商品を送り出せるようになります(Salesforce: UCP解説)。

Mangtani氏はこのUCPを使った「syndicated commerce(外部チャネルへ直接コマースを届ける形)」も長期的には重要な役割を果たすと位置づけつつ、当面の主戦場はあくまで自社プロパティだと強調しています。自社所有のエージェントを軸に据え、外部AIアプリへはUCPで橋を架ける。この二層構えが、今回のリリースの設計思想を端的に表しています。

論拠となる3つの実績数値

Salesforceがこの基盤を推し進める背景には、エージェンティックコマースがすでに売上に効いているという実績データがあります。

2025年の年末商戦では、AIが全世界のオンライン売上の20%、金額にして2620億ドルに影響したとされています。さらに、自社の買い物客エージェントを運用していた小売事業者は、様子見にとどまった事業者に比べて売上の成長が59%速かったと報告されています。年間を通してみても、AI経由の参照トラフィックはソーシャル経由の8倍の転換率で購入につながっている、というのがSalesforceの示す数字です(Salesforce公式発表)。

これらの数値は、Agentforce Commerceが「様子見のコストは小さくない」というメッセージを補強するために提示されています。商品発見がAIアシスタントへ移るなかで、自社エージェントを持つかどうかが売上成長の差として表れ始めている、という論理構成です。

EC事業者にとっての読みどころ

大手プラットフォーマーがエージェンティックコマースに本格参入する動きは、Salesforce単独の話ではありません。UCPの技術評議会にはAmazon、Meta、Microsoft、Stripeも名を連ねており、標準化をめぐる合従連衡が進んでいます(Newsfile)。ShopifyやAdobe、Googleを含め、コマースの各レイヤーで「エージェントが取引を実行する世界」への布石が同時に打たれている局面です。

その中でSalesforceの今回の一手が示しているのは、既存のコマース基盤を持つ企業が取りうる現実的な道筋です。ゼロから新しいAIコマースを作るのではなく、既存のCommerce Cloudの上にエージェント層を重ね、自社の顧客データとビジネスロジックを「エージェントが守るべき約束の裏付け」として使う。そして外部AIアプリへはUCPという共通言語で接続する。EC事業者にとっての実務的な問いは、この二層構造のどこに自社を置くか、という点に集約されます。

見落とせないのは、Salesforceが「commerce(取引の実行)は当面、自社プロパティ中心に起きる」と明言している点です。外部AIアシスタントが商品発見の入口を握る一方で、決済・在庫確認・配送確約・アフターサービスといった「取引を成立させる約束」の部分は、自社が所有するデータとロジックの上で動く。この線引きは、EC事業者がどのレイヤーに投資すべきかを考えるうえで、実務的な指針になります。

まとめ

Agentforce Commerceは、Salesforceが既存のCommerce Cloudの上に会話型エージェント層を載せ、B2C・B2B・POS・注文管理を横断して「事業者が所有するエージェント」を提供する試みです。Shopper・Buyer・Merchantの3エージェントを軸に、外部AIアプリへはUCPで橋を架ける二層構造をとります。

論拠となるのは、AIが2025年の年末商戦でオンライン売上の20%に影響し、自社エージェントを持つ小売の売上成長が59%速かったという実績です。商品発見がAIアシスタントへ移るなか、EC事業者に問われているのは「自社プロパティ上のエージェント」と「外部チャネルへの接続」をどう両立させるかという、レイヤー選択の判断だと言えます。