この記事のポイント

- エージェンティックコマースの市場構造は7つのレイヤーに分かれ、90社以上がインフラを構築中

- GoogleのUCPとOpenAIのACPを軸にしたプロトコル戦争が、Amazonの鎖国戦略と対照的に展開されている

- VCマネーは決済・IDレイヤーに集中し、チェックアウト実行レイヤーには空白地帯が残る

エージェンティックコマース カオスマップ 2026の全体像

2025年後半から2026年にかけて、エージェンティックコマースのエコシステムは急速に複雑化しました。CB Insightsが2025年11月に発表したマーケットマップでは90社以上がリストアップされ、Ryeの分析ではバリューチェーンが7つのレイヤーに分類されています。

この市場を理解するうえで重要なのは、「誰がどのレイヤーにいるか」というカタログ的な整理ではありません。むしろ、レイヤー間の力学、つまり「どこにカネが流れ、どこが空白で、どこで覇権争いが起きているか」を読み解くことが、EC事業者にとっての実務的な判断材料になります。

| レイヤー | 機能 | 主要プレイヤー |

|---|---|---|

| AIプラットフォーム | 購買ジャーニーの起点 | ChatGPT / Google AI Mode / Perplexity / Copilot / Meta AI / Amazon Rufus |

| プロトコル・標準 | エージェント間の共通言語 | UCP / ACP / AP2 / MCP / A2A / Visa TAP |

| 決済・ID | エージェント取引の金融レール | Visa / Mastercard / PayPal / Stripe / Nekuda / Skyfire |

| カード発行 | プログラマブルな決済手段 | Lithic / Stripe Issuing / Marqeta / Highnote |

| チェックアウト実行 | マーチャントサイトでの購入完了 | Rye / Induced AI / Henry Labs / CartAI |

| マーチャント支援・商品発見 | 出品・商品データ最適化 | Shopify / commercetools / Firmly / Salsify / Feedonomics |

| 信頼・セキュリティ | 不正検知・エージェント認証 | Riskified / Forter / Signifyd / HUMAN Security / Kasada |

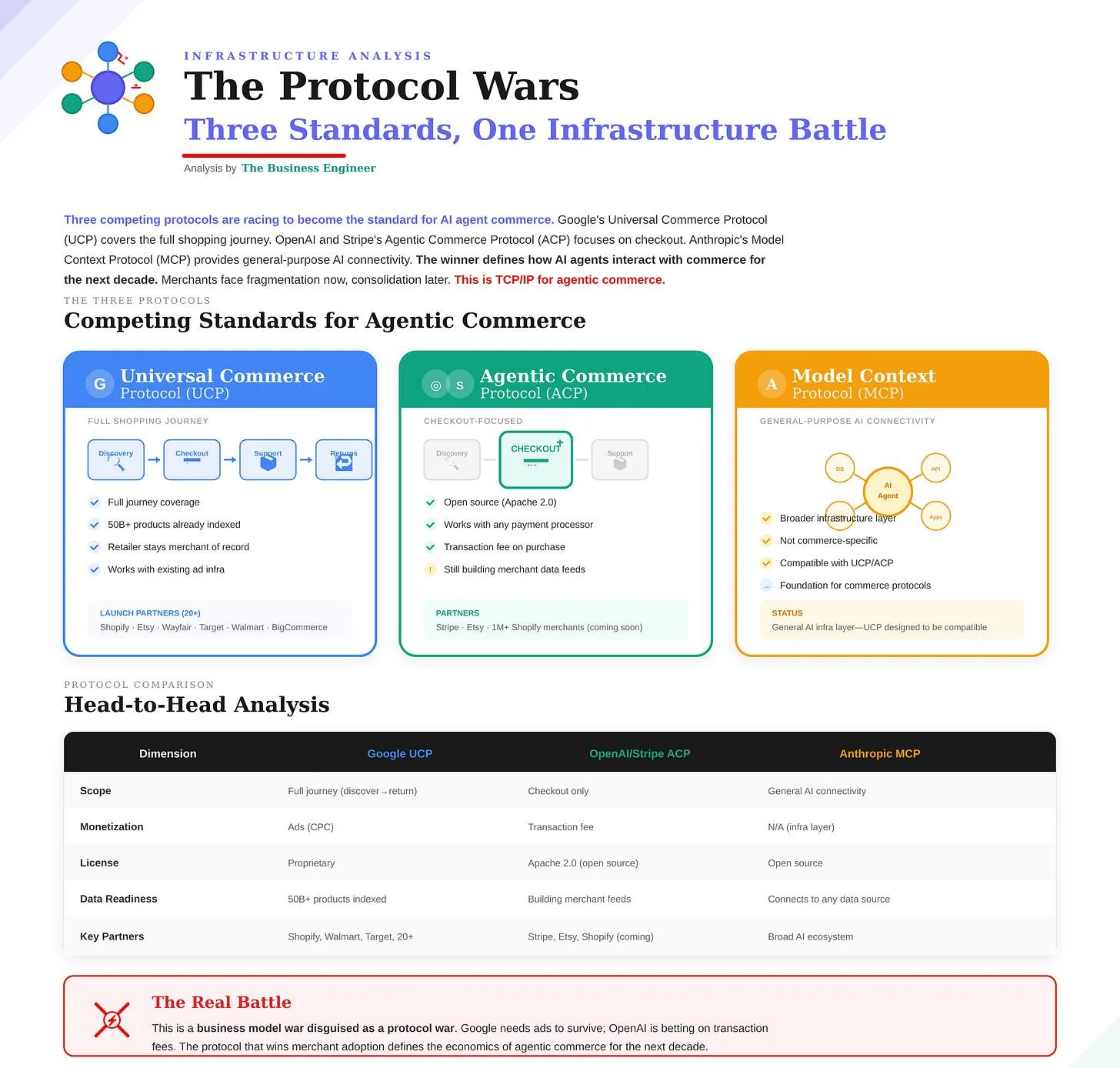

「プロトコル戦争」の本質 — 顧客接点をめぐる陣取り合戦

この市場で最も激しい争いが起きているのは、レイヤー2の「プロトコル・標準」です。ここで勝った者が、エージェント経由の購買フロー全体を設計する権利を手にします。

2026年1月、GoogleがNRF 2026でUniversal Commerce Protocol(UCP)を発表した瞬間、業界の空気が変わりました。Shopify、Walmart、Target、Wayfair、Etsyが共同開発に名を連ね、Visa、Mastercard、Stripe、American Expressを含む20社以上が支持を表明しています。UCPは商品発見から購入後サポートまでをカバーする「フルスタック」の標準であり、Google検索のAI Modeから直接購買が完結するよう設計されています。

これに対し、OpenAIとStripeが推進するAgentic Commerce Protocol(ACP)は、チェックアウトと決済に特化した「シンプルで深い」アプローチを取ります。Apache 2.0ライセンスでオープンソース化され、Stripe利用事業者は1行のコードで対応可能という手軽さが武器です。ただし、2026年3月にInstant Checkout機能を一時停止するなど、OpenAIの戦略は試行錯誤の最中にあります。

では、この2つのプロトコルは「VHS対ベータマックス」のように一方が消えるのか。MtSolutions.comの分析は、そうはならないと指摘します。GoogleはCPC広告モデル、OpenAIは取引手数料モデルと、収益構造が根本的に異なるためです。EC事業者にとっては、Google AdsとMeta Adsを並行運用するように、両プロトコルへの対応が現実的な選択肢となります。

| プロトコル | 推進者 | カバー範囲 | 参加企業数 |

|---|---|---|---|

| UCP | Google + Shopify | 発見→購入→購入後サポート | 20社以上 |

| ACP | OpenAI + Stripe | チェックアウト・決済 | 1,000店舗以上 |

| AP2 | 決済認可 | UCP連動 | |

| Visa TAP | Visa | エージェント認証 | Revolut / Barclays等 |

| Agent Pay | Mastercard | 認証付き決済 | Santander / DBS等 |

ここで注目すべき第三の動きがあります。AmazonはUCPにもACPにも参加せず、OpenAIのクローラーをブロックし、ChatGPTの検索結果から6億件の商品を引き上げました。Rufus AI、Alexa+、Buy for Meといった自社AIエージェントだけが商品にアクセスできる「鎖国」戦略です。

この対照は示唆的です。Walmartがオープンプロトコルに積極参加する一方、Amazonは閉じたエコシステムで顧客接点を守る。どちらが正解かはまだ誰にもわかりませんが、小売大手のAI戦略比較を見れば、この分岐が今後数年の勢力図を左右することは明らかです。

Visa・Mastercard — 決済ネットワークの「静かな覇権」

プロトコル戦争がメディアの注目を集める一方で、より構造的な影響力を持つのが決済ネットワークの動きです。

2026年4月初旬のDigital Commerce 360の報道が興味深い構図を明らかにしました。VisaとMastercardはライバルでありながら、エージェンティックコマースにおいてはほぼ同じ問いに向き合っています。「AIエージェントの本人確認をどう行うか」という問いです。VisaのJack Forestell氏は「エージェントにはアイデンティティが必要だ。それを保護し、検証しなければならない」と述べています。

両社のアプローチを比較すると、興味深い違いが見えてきます。

VisaはTrusted Agent Protocol(TAP)をOpenAIのACPと連携させつつ、GoogleのUCPも支持するという「全方位外交」を展開中です。Stripe、Akamai、AWSとの提携により、技術スタック全体をカバーしています。一方のMastercardは、OpenAI、Google、Cloudflareと協力して認証標準を構築し、自社のAgent Payを軸にしたエコシステムを形成しています。Mastercardは2025年第3四半期に業界初のエージェンティック取引を処理した実績を持ちます。

EC事業者にとっての実務的な含意は明確です。どのAIプラットフォームが勝っても、決済はVisaかMastercardのネットワークを通ります。つまり、この2社は「プラットフォーム戦争」の勝者に賭けなくても、エージェンティックコマースの成長から確実に恩恵を受ける構造にいます。

VCマネーが語る「本当のボトルネック」

市場予測の数字は華やかです。Edgar, Dunn & CoはエージェンティックコマースのTAMを2025年の1,350億ドルから2030年に1.7兆ドルと予測し、McKinseyは米国小売だけで1兆ドル規模に達する可能性を示唆しています。Grand View Researchは2033年までに654.7億ドル、CAGR 35.7%という数字を出しています。市場規模の詳細な分析は別記事で掘り下げています。

しかし、VCの投資先を見ると、市場の本当の課題が浮かび上がります。

| 企業 | 調達額 | レイヤー | 注目ポイント |

|---|---|---|---|

| FERMÀT | $45M Series B | マーチャント支援 | VMG Partners主導、コマース体験最適化 |

| Basis Theory | $33M Series B | 決済・ID | トークン化インフラ、Costanoa Ventures主導 |

| Spangle AI | $15M Series A | インフラ | 発見→コンバージョン統合レイヤー |

| Limy | $10M | マーチャント支援 | Flybridge + a16z speedrun |

| Skyfire | $9.5M Seed+ | 決済・ID | a16z CSX / Coinbase Ventures |

| Firmly | $5.2M | チェックアウト | FJ Labs / Ark Invest / Mastercard Start Path |

| Nekuda | $5M Seed | 決済・ID | Madrona + Amex/Visa Ventures |

資金が集中しているのは決済・IDレイヤーです。Basis Theory、Nekuda、Skyfireの3社だけで約5,000万ドルを調達しています。これは「エージェントが安全に決済を実行するためのインフラがまだ不十分」という市場の判断を反映しています。

対照的に、チェックアウト実行レイヤーには驚くほど専業スタートアップが少ない。Rye、Induced AI、Henry Labs程度で、このレイヤーはまだ「空白地帯」です。プロトコルが標準化されても、実際にマーチャントサイトで購入ボタンを押す技術は未成熟です。

マーチャント支援レイヤーでは、FERMATが4,500万ドルのSeries Bを調達し、Limyがa16z speedrunの支援を受けて1,000万ドルを調達するなど、ブランドのAIエージェント対応を支援するビジネスに資金が流れています。Shopifyのエージェンティック・ストアフロントが全店舗にデフォルト展開されたことで、このレイヤーの重要性はさらに増しています。

EC事業者が今すぐ確認すべきこと

ここまでの分析を踏まえ、4大AIプラットフォームの競争構造の中で事業者が取るべきアクションは3つに絞られます。

まず、自社の決済基盤がどのプロトコルに対応しているかの確認です。Stripeを利用している事業者はACP対応が容易で、Shopify利用事業者はUCPへの自動対応が始まっています。PayPal利用事業者はPerplexityへの対応が進んでいます。

次に、商品データの構造化です。Forresterは2026年中に主要5ブランドがエージェンティックコマース体験を統合すると予測していますが、その前提となるのはAIが正確に解釈できる商品フィードの整備です。Visaの調査では、AIエージェントによる小売サイトへのトラフィックが前年比1,200%増加しています。データが整っていなければ、このトラフィックを売上に転換できません。

最後に、チェックアウト実行レイヤーの動向を注視することです。このレイヤーが成熟すると、AIエージェントが自社サイト外で購入を完了する可能性が高まります。顧客接点を維持したい事業者は、自社サイト内でのエージェント対応チェックアウトの実装を検討すべきです。

まとめ

2026年のエージェンティックコマースは、7つのレイヤーにまたがる90社以上のプレイヤーが入り乱れる「カオスマップ」の様相を呈しています。プロトコル戦争、決済ネットワークの覇権争い、スタートアップへの資金集中。これらはすべて、「AIエージェントが購買の主役になる世界」のインフラを誰が握るかという、一つの問いに収束します。

地図は毎月のように塗り替わっています。重要なのは、地図を眺めることではなく、自社がどのレイヤーで戦うかを決めることです。