この記事のポイント

- DoorDashがShopifyの標準販売チャネルとして統合され、米国で実店舗を持つShopify加盟店は管理画面から在庫を同期したままDoorDashマーケットプレイスへ出店し、ラストマイル配送まで一体で使えるようになった

- 白ラベル配送に留まるUber Directとは異なり、DoorDash側の「発見(出店)」と「配送」を同時に取り込める点が本質。数週間かかった立ち上げが数日に短縮される

- DoorDashは非レストラン領域の拡大を急いでおり、月間利用者の約30%が飲食以外を注文する。地場の中小小売をこの需要に接続することが、Shopifyとの統合の狙い

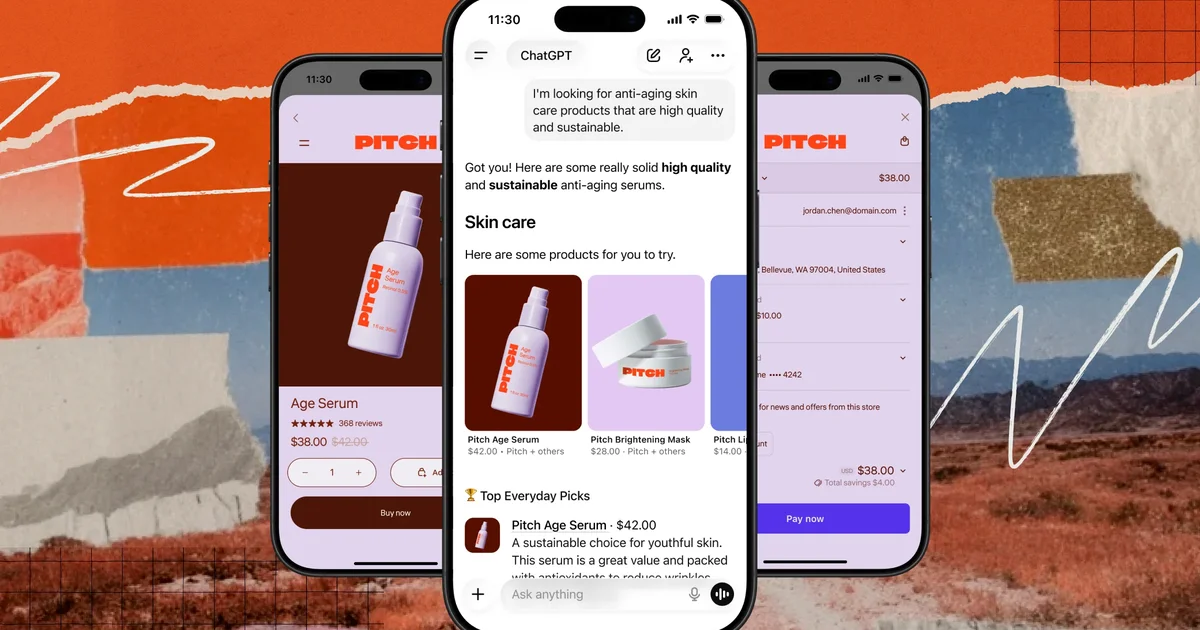

Shopifyの管理画面から、DoorDashが「出店先」になる

Independent retailers on the Shopify e-commerce platform have a new option for providing on-demand delivery to their customers.

chainstoreage.com2026年7月14日、DoorDashがShopifyとの直接統合を発表しました。DoorDashの公式リリースによれば、DoorDashはShopifyアプリストアの「ネイティブな販売チャネル」として提供され、米国で実店舗を持つ加盟店であれば、Shopifyの管理画面からチャネルを有効にするだけでDoorDashマーケットプレイスに商品カタログを載せられます。別途のオンボーディングも、手作業でのカタログアップロードも、既存業務の切り替えも要りません。

ここで押さえておきたいのは、統合されたものが「配送」だけではないという点です。加盟店は、DoorDashのアプリという巨大な購入導線に「出店」できるようになり、注文が入ればDoorDashの配達ネットワーク(Dasher)がラストマイルを担います。発見の場と、届ける手段の両方が一度に手に入る構図です。在庫と商品情報はShopify側で管理したまま自動同期され、Chain Store Ageの報道が伝えるように、顧客がDoorDashで注文する内容は常に店頭の在庫と一致します。

DoorDashで法人パートナーシップを統括するMike Goldblatt氏は、Retail Brewの取材に対し、これまでDoorDashの小売カテゴリはHome DepotやSephoraといった大手が中心だったと認めたうえで、今回の統合を地場コマースを解き放つ「大きな一歩」と表現しています。セルフサーブ型のため、従来は数週間を要した立ち上げが数日に縮まります。

「白ラベル配送」と「マーケットプレイス出店」は別物

同じShopify向けの配送連携でも、2025年12月に登場したUber Directとは設計思想が大きく異なります。ここを取り違えると、自社の戦略にどう組み込むかを見誤ります。

Uber Directは、加盟店自身のECサイトやチェックアウトに、Uberの配達網を「裏方」として差し込む白ラベル型です。Uberの発表によれば、1時間・当日・スケジュール配送を店舗スタッフのオペレーションに組み込む形で、対象はShopify Plusの加盟店、提供地域は米国・カナダ・フランスです。顧客との接点はあくまで加盟店のブランドであり、Uberは配送というインフラだけを提供します。

一方でDoorDashが持ち込むのは、配達網に加えて「DoorDashアプリ上での発見」です。加盟店の商品はDoorDashのマーケットプレイスに並び、Shopifyのパートナーシップ担当VP Atlee Clark氏の言葉を借りれば「数百万人のDoorDash利用者の前に地場の小売を届ける」ことになります。集客の一部をDoorDashのトラフィックに委ねる代わりに、自社ブランドの純度は下がる。売上を最大化したい店にとっては新しい需要チャネルであり、顧客関係を自社で握りたい店にとっては検討事項が増えます。どちらが優れているという話ではなく、狙う成果によって選び分けるべき別種の道具だと理解しておくのが実務的です。

DoorDashが地場の小売を欲しがる理由

なぜDoorDashは、大手ではなく地場の中小小売にまで手を伸ばすのでしょうか。答えは同社の成長構造にあります。

DoorDashは2022年にSephoraやDick's Sporting Goodsと組み、飲食・調剤を越えた非食品の即時配送へ踏み出しました。2026年に入ってからはSteve Madden、Rally House、Urban Outfittersといったアパレル勢との提携でカテゴリを広げています。CFOのRavi Inukonda氏はQ1 2026の決算説明で、月間アクティブ利用者の約30%がレストラン以外のカテゴリから注文していると述べ、「いずれは100%になり得る」と語りました。品揃えを厚くするほど、この比率は伸びる。地場の小売という広大な在庫は、その伸びしろを埋める素材です。

DoorDashが公表した経済インパクト報告では、加盟店の90%が「DoorDashによって本来届かなかった新規顧客に到達できた」と回答し、消費者の85%が「地元事業者を応援しやすくなった」と答えています。地場の在庫を集め、即時配送で束ねる。これは同社が掲げる「ローカルコマースのオペレーティングシステム」という構想の延長線上にあり、加盟店向けAIツール群やCommerce Platformと同じ方向を向いています。

もっとも、統合が噛み合うかには留保もあります。eMarketerのアナリストSky Canaves氏はRetail Brewに対し、Shopify加盟店はInstagram映えするような嗜好性の高いカテゴリに寄りがちで、DoorDash利用者は「もっと取引的で即座のニーズ」で訪れると指摘し、両者が本当に中間で出会えるかは未知数だと述べています。

対象・使い方・手数料で、いま分かっていること

事業者の実務判断に直結する条件を整理しておきます。

対象は、米国で実店舗(brick-and-mortar)を持つShopify加盟店です。純粋なオンライン専業では対象外で、店頭在庫からの即時配送が前提になります。国際展開は今後予定されているとされますが、現時点では米国が起点です。使い方は、ShopifyアプリストアからDoorDashのセルフサーブ連携を有効にするだけで、カタログと在庫はShopify側に一本化されたまま同期されます。二重入力や在庫のズレを避けられるのが運用上の利点です。

手数料やコミッションの具体的な料率は、今回の発表では開示されていません。マーケットプレイス出店に伴う手数料は自社の粗利に直接効くため、導入検討時にはDoorDashの提示条件を必ず確認する必要があります。ソースのない数値で試算しないことをお勧めします。

自社のラストマイル戦略にどう活かすか

最後に、EC・小売事業者の視点で示唆を絞り込みます。実店舗という物理拠点を持つなら、それは在庫であると同時に「ミニ物流拠点」になり得ます。今回の統合は、その拠点を当日・即時配送の需要に接続する選択肢を、開発負担ほぼゼロで増やすものです。

自社ブランドの顧客関係を最優先するなら、まず白ラベル型(自社サイト+外部配送網)で当日配送を整え、DoorDashマーケットプレイスは「新規獲得の追加チャネル」として並行させる二層構成が現実的でしょう。逆に、まだ配送導線が弱く在庫回転を上げたい店にとっては、DoorDashのトラフィックそのものが手早い集客装置になります。日本のEC・小売にとっても、プラットフォームが「発見」と「配送」を束ねて中小に開放する流れは、出前館やUber Eats、Amazonの当日配送を含めた自社のラストマイル設計を見直す材料になります。実店舗の在庫をどの導線に、どの粗利で流すか。その設計こそが競争力を分けます。

まとめ

今回のDoorDashとShopifyの統合は、単なる配送オプションの追加ではありません。地場の実店舗を、DoorDashの発見(マーケットプレイス出店)と配送(ラストマイル)に一度に接続する仕組みであり、白ラベルに留まるUber Directとは狙いが異なります。設定は数日、在庫はShopifyで一元管理という運用の軽さは魅力ですが、手数料条件と自社ブランドの純度という二つの論点は残ります。実店舗を持つ事業者は、この統合を「新規獲得の追加チャネル」として位置づけつつ、自社サイト経由の当日配送とどう両立させるかを、粗利ベースで設計しておくべきタイミングです。