KlarnaのCEOが語る「トップ・オブ・ウォレット」争奪戦──AIが買い物を代行する時代の決済選好

KlarnaのシェミアトコウスキーCEOがSemaforのポッドキャストで、AIエージェントが買い物を代行する世界の決済「トップ・オブ・ウォレット」争いを語った。ブランド選好・銀行化・DoorDash分割払いの論点をEC事業者・決済担当目線で解説。

この記事のポイント

- Klarna CEOは「AIが買い物を代行する世界でもブランド選好は消えない」と主張し、決済の「トップ・オブ・ウォレット」争いが新局面に入ったと語った

- ボットには広告も特典も届きにくく、エージェントが決済手段を選ぶ世界では選好の蓄積が決済プレイヤーの生命線になる

- KlarnaはChatGPTアプリやGoogleのプロトコル対応でエージェント経由の露出を確保し、決済の「最初の選択肢」に残る布石を打っている

ボットが買い物する世界で問われる「選好」

CEO Sebastian Siemiatkowski thinks there's still a place for brand loyalty and perks in a bot shopping world.

www.semafor.com2026年6月9日、Semaforのポッドキャスト番組「Compound Interest」に、BNPL大手Klarnaのセバスチャン・シェミアトコウスキーCEOが出演しました。テーマは、AIエージェントが買い物を代行する世界で決済の「トップ・オブ・ウォレット」をどう争うかです。クレジットカード各社が数十年にわたり繰り広げてきたこの座席争いが、AI時代に新たな様相を帯び始めています。

エージェンティックコマースの進展は、EC事業者に新しい不安をもたらしています。買い物リストを埋めるのがボットの群れになれば、人間に向けてきた広告やリワードが届きにくくなるからです。エージェントは消費者と「何を買い、どう支払うか」の間に抽象化の一段を挟みます。シェミアトコウスキー氏は、それでもブランドへの選好は揺らがないと見ています。

選好さえあれば、チェックアウトにボタンがいくつあるか、世界で何が新しく起きるかは、それほど重要ではありません。なぜなら、そのブランドへの親近感を持っているからです。

「トップ・オブ・ウォレット」が意味を変える

トップ・オブ・ウォレットとは、決済手段として最初に選ばれる地位を指します。財布を開いたとき最初に手に取られるカード、という比喩から来た言葉です。カード会社はこの位置を巡って、ポイント還元やサインアップ特典を競い合ってきました。

ところがAIエージェントが決済を担う世界では、財布を開く主体が人間ではなくなります。エージェントは特典に心を動かされず、広告にも反応しにくい存在です。シェミアトコウスキー氏が指摘するのは、こうした環境でこそ事前に積み上げたブランド選好が効いてくるという点です。エージェントへの指示や設定を通じて、ユーザーが「Klarnaで払って」と選ぶ余地が残るという読みです。

同氏はKlarnaの競争上の立ち位置にも触れました。BNPLプロバイダーが横並びになったとき、選好で勝てるという自信です。

Klarnaが他のいくつかのバイ・ナウ・ペイ・レイター事業者と並んだとき、私たちは選好で勝ちます。

エージェント経由の露出を確保する打ち手

選好を語るだけでは、ボットの買い物カゴには入れません。Klarnaは2026年に入り、エージェントの動線そのものに自社を埋め込む施策を矢継ぎ早に打っています。

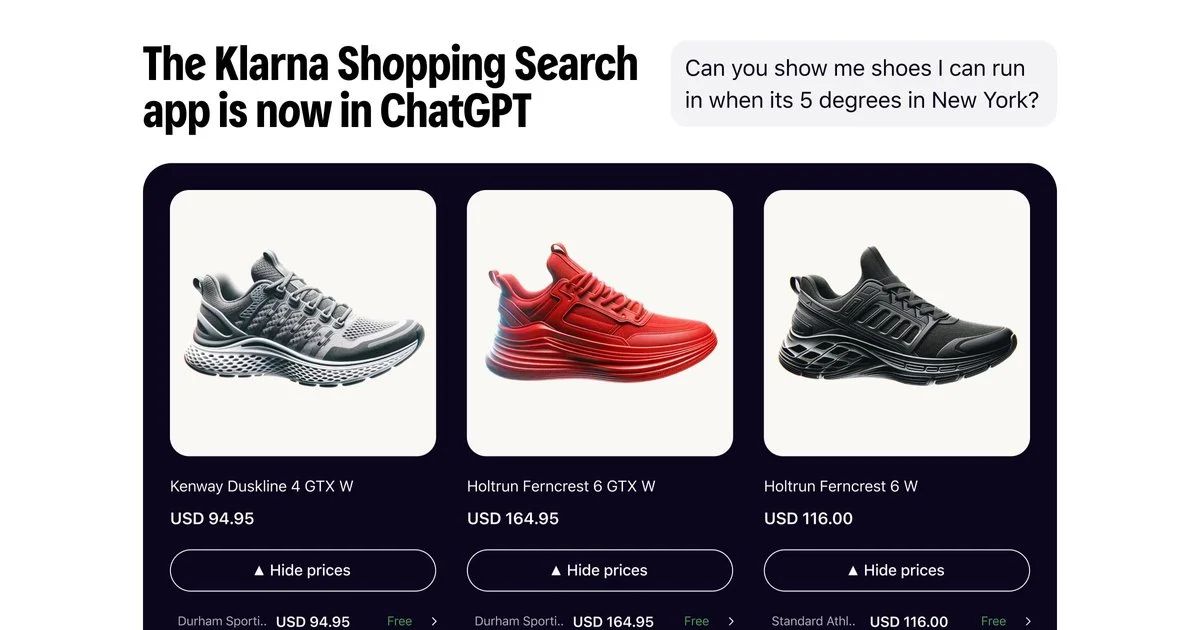

2026年5月20日、KlarnaはChatGPT上で動く買い物検索アプリを公開しました。ユーザーはChatGPTを離れずに、複数小売店の商品検索・価格比較・在庫確認・オファー閲覧ができます。このアプリはKlarnaのProduct Search MCPサーバーで動き、13市場・1億超の商品と4億の出品データを束ねています。MCP(Model Context Protocol)を通じて、AIエージェントが商品カタログや価格・在庫にリアルタイムでアクセスできる構造です。

決済面では、StripeのShared Payment Tokensを介してBNPL商品をエージェンティックコマースに持ち込んでいます。さらにGoogleとの連携では、AffirmとともにAIモードでBNPLを提供し、GoogleのUniversal Commerce Protocol(UCP)やAgent Payments Protocol(AP2)にも対応しています。会話型AIエージェントとバックエンド決済の間にある相互運用性の欠如を、業界標準への相乗りで埋めにいく構えです。商品検索の入り口と決済の出口の両方を押さえることが、エージェント時代のトップ・オブ・ウォレットを取りにいく布石になります。

銀行化とAIカスタマーサービスの現実

トップ・オブ・ウォレット争いの裏側で、Klarnaの事業の輪郭も変わりつつあります。同社は2025年9月10日にニューヨーク証券取引所へ上場し、1株40ドルで価格決定して約13.7億ドルを調達しました。上場企業として、決済から銀行へと領域を広げる選択肢が現実味を帯びています。

シェミアトコウスキー氏は、米国での銀行免許取得についても方向性を示しました。欧州ではKlarnaは既に銀行として営業し、11市場で約123億ドルの預金を抱えています。一方、米国では高利回り貯蓄をWebBank経由で提供する形にとどまり、自社は銀行ではありません。同氏は、米国でも時間をかけて銀行化する方向に合理性があると述べています。

方向性として言えば、私たちが米国で時間をかけてそうするのは理にかなっています。

AI活用についても、同社の経験は教訓を含んでいます。Klarnaは2024年2月にOpenAIのモデルを基盤としたAIアシスタントを投入し、約700人分のカスタマーサービス業務を担わせたと発表しました。ところが複雑な問い合わせで満足度が低下し、2026年初頭にかけて方針を一部巻き戻しています。シェミアトコウスキー氏自身、効率とコストに偏りすぎた結果として品質が下がったと認めています。高ボリュームの定型対応はAIが前線に立ち、複雑・高付加価値の案件には人を戻す。この線引きが、AIと人の役割分担の現実的な落としどころになりました。

DoorDash分割払いが映す論点

KlarnaのBNPLが日常領域へ広がる象徴が、DoorDashとの提携でした。2025年3月に発表されたこの仕組みでは、フードデリバリーの支払いを一括・4分割・給料日への後ろ倒しから選べます。シェミアトコウスキー氏はポッドキャストでもこの提携に触れました。

ただ、テイクアウトの分割払いという発想には批判も集まりました。SNS上では企業そのものより、食事代を分割で払う必要がある経済状況そのものへの懸念が噴き出しました。米国の家計債務が昨年末時点で18兆ドルを超えたことも、議論の背景にあります。

決済担当者の視点で見ると、この論点は単なる炎上では終わりません。BNPLがどこまでの購買シーンに入り込むべきかという線引きは、ブランドの信頼と直結します。エージェントが支払いを代行する世界では、その判断の一部がアルゴリズムに委ねられます。だからこそ、どの場面でどの決済を許すかという設計思想が、トップ・オブ・ウォレットの可否を左右することになります。

EC事業者・決済担当が読み解くべきこと

このインタビューがEC事業者と決済担当に突きつけるのは、顧客への露出経路がボット越しに変わるという現実です。人間の目に向けたバナーやポイントの訴求が、エージェントには素通りされる可能性があります。

打ち手の方向は二つに分かれます。一つは、エージェントが参照する商品データや決済オプションの「入り口」に自社を確実に載せることです。MCPサーバーやUCP・AP2といった標準への対応が、ここで効いてきます。もう一つは、人間の段階でブランド選好を作り込んでおくことです。エージェントへの初期設定や指示は、結局のところ過去の体験から生まれる選好に依存します。

決済手段を選ぶのがAIになっても、その選択基準を最初に形づくるのは人間の信頼です。Klarnaの戦略は、選好という無形の資産を、エージェント時代に通用する露出と標準対応で具体化しようとする試みだと読めます。

まとめ

シェミアトコウスキー氏の議論の核心は、AIが買い物を代行しても「ブランド選好」は消えないという点にあります。ボットには広告も特典も届きにくい一方で、ユーザーが事前に蓄積した選好はエージェントの選択にも反映される。Klarnaはこの読みのもと、ChatGPTアプリやGoogleのプロトコル対応で露出を確保し、決済の最初の選択肢に残る布石を打っています。

次に注目すべきは、エージェントが決済手段を選ぶ際の「初期設定」を誰が握るかです。ChatGPTやGoogleといったプラットフォームが既定の決済を持てば、選好の蓄積よりも入り口の支配が効く局面も出てきます。トップ・オブ・ウォレットの主戦場が、消費者の財布からエージェントのデフォルト設定へと移るかどうか。ここがエージェンティックコマースの決済競争を見極める分岐点になります。